「失敗しない相続手続き」チャートでわかる期限と相談士業

相続の発生時

最終更新日 2023/04/12

目次ごとに解説も付けましたので、ご参照いただければ幸いです。

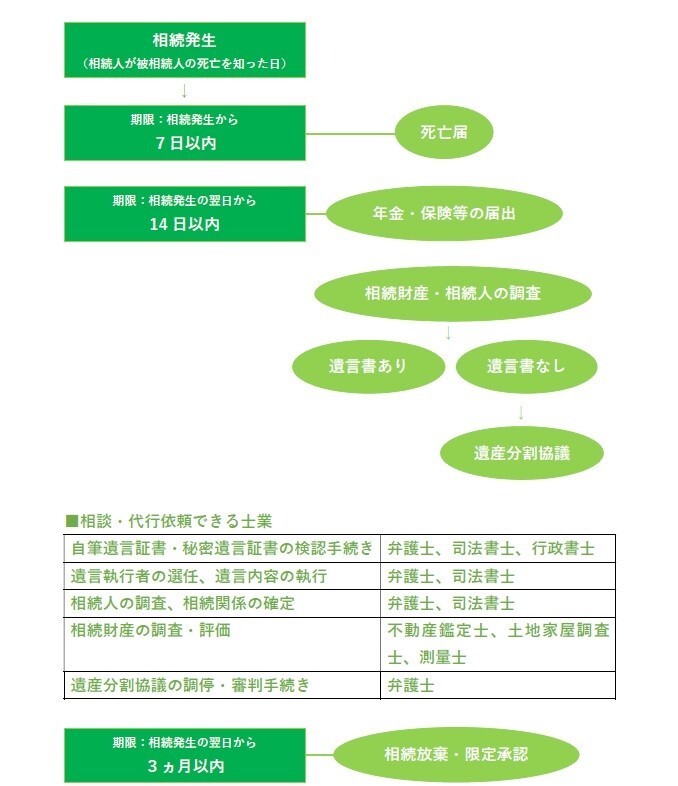

相続発生の翌日から7日以内にする手続き

死亡届と口座凍結について

被相続人(財産を遺して亡くなった方)の死亡直後は、家族や同居人が区市町村役場に死亡届を提出したり、火葬・埋葬許可証を受け取ったりしなければなりません。

気になる「口座凍結」ですが、家族や親族が金融機関へ口座名義人の死亡を報告しなければ行われません。また、平成 30 (2018)年、「預貯金の払い戻し制度(仮払い制度)」が創設され、法定相続人は相続開始時の預貯金債権額×1/3×法定相続分の金額の範囲で(1金融機関につき上限額は150万円)預貯金の払い戻しができるようになりました。

※口座凍結について詳しくは、こちらのコラムもご一読ください。

会社員の健康保険・年金等について

被相続人が会社員の場合、勤めていた会社の事業主は「健康保険・厚生年金保険被保険者資格喪失届」を、死亡後5日以内に年金事務所に提出することになっています。健康保険証の返却は家族や同居人から行います。

相続発生の翌日から14日以内にする手続き

個人事業主等の健康保険・年金等について

国民健康保険、後期高齢者医療保険、国民年金の資格喪失届は14日以内です。被相続人が世帯主の場合は、世帯主変更届も14日以内に行います。

相続財産の調査について

健康保険や年金の届出などが一通り済んだ後、相続の手続きとなります。まずは、相続財産すべてを洗い出し、法定相続人全員と連絡を取り合って遺産配分を決めることとなります。

国税庁のホームページ『No.4105 相続税がかかる財産』によると、「本来の相続財産」は「現金、預貯金、有価証券、宝石、土地、家屋などのほか貸付金、特許権、著作権など金銭に見積もることができる経済的価値のある全てのもの」とされています。死亡退職金、被相続人が保険料を負担していた生命保険契約の死亡保険金なども、「みなし相続財産」として相続税の対象となります。

※国税庁『No.4108 相続税がかからない財産』も併せてご確認ください。

相続税が課税される遺産総額の計算式は以下となります。基礎控除額より相続財産の合計額が少なければ、相続税納税は必要ありません。

相続財産の合計額-基礎控除額(3,000万円+600万円×法定相続人の数)= 課税遺産総額

※詳しくは、国税庁『No.4152 相続税の計算』をご参照ください。

相続人の調査について

「法定相続人」とは、民法で定められた相続人のことです。相続順位は以下のようになっています。配偶者は常に法定相続人となります。

| 第一順位 | 子(実子・養子の区別なし)

※子が亡くなっている場合等は、直系卑属(孫・ひ孫等)が代襲相続。 |

| 第二順位 | 直系尊属(父母)

※父母が亡くなっている場合は、祖父母等。 |

| 第三順位 | 兄弟姉妹

※兄弟姉妹が亡くなっている場合は甥・姪。 |

※法定相続人と法定相続分について詳しくは、こちらのコラムもご覧ください。

なお、国税庁の『相続税の申告のためのチェックシート』(PDF)には、以下のような相続関係図を書き込めるページもありますので、活用してみるのもいいでしょう。

※出典:国税庁『相続税の申告のためのチェックシート』(令和2年4月以降相続開始用)より抜粋

遺言書について

次に、遺言書があるかどうかです。遺言書には大きく分けて「普通方式遺言」と「特別方式遺言」の2種類があります。「特別方式遺言」とは危急時や遭難時などの特殊な状況における遺言で、通常の日常生活の中での遺言なら「普通方式遺言」が一般的でしょう。「普通方式遺言」には、「自筆証書遺言」「秘密証書遺言」「公正証書遺言」の3種類があります。

※遺言書について詳しくはこちらのコラム、遺言信託と遺言執行についてはこちらのコラムもご一読ください。

遺産分割協議について

遺言書がない場合、遺言書が無効な場合、遺言書が有効でも相続人全員が無効とする合意があった場合は、遺産分割協議を行います。遺産分割協議で揉めた場合に相談するのは弁護士、今後の相続税申告を踏まえて財産評価を依頼するなら税理士…という具合に、ケースバイケースで相談する士業の専門家も異なってきます。

相続には民法や税法といった法律が関わってきます。相続に関わる国家資格を持つ専門家も、業務独占資格といって、手続きによって関われる士業・関われない士業も法律で定められています。

また、被相続人(亡くなった方)と相続人の関係、相続人同士の関係、相続財産の種類によっても取らねばならない手続きや用意しなければいけない書類も異なります。そこが相続を難しくしている点かもしれません。

しかし、税理士や弁護士といった士業も、連携して相続業務に当たることがあり、士業から別の士業への紹介も可能ですから、ご自分が相続人となった場合、どこを窓口にすれば良いかわかれば後はスムーズです。

相続発生の翌日から3ヵ月以内にする手続き

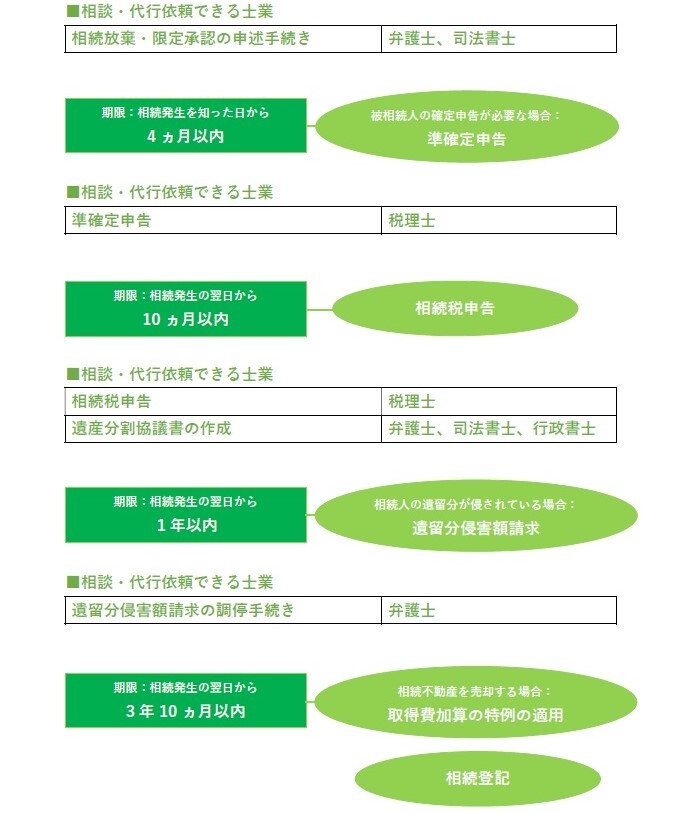

相続放棄と限定承認について

被相続人が借金などを遺して亡くなられた場合、相続人はマイナスの遺産を背負うことになります。相続人がこういった負の遺産を相続しないで拒否するには、「相続放棄」「限定承認」という方法があります。

相続放棄:相続する権利そのものがなかったとすることで、プラスの財産もマイナスの財産も放棄することになります。3ヵ月以内に家庭裁判所へ「相続の放棄の申述書」等の提出が必要。

限定承認:プラスの相続財産の範囲内でマイナスの財産も相続すること。3ヵ月以内に家庭裁判所へ「相続の限定承認の申述書」等の提出が必要(合意があれば不要)。

※相続放棄と限定承認については、こちらのコラムもご一読ください。

なお、「相続放棄」と似た言葉で、「財産放棄」「遺産放棄」といった言葉がありますが、実は一般用語であって法律用語ではありません。プラスの遺産を放棄するという意味では、手続き上は「相続分放棄」と呼ばれ、3ヵ月以内に家庭裁判所へ「相続分放棄届出書兼相続分放棄書」等の提出が必要です。

相続発生の翌日から4ヵ月以内にする手続き

準確定申告について

「準確定申告」とは、確定申告が必要な被相続人が確定申告をしないまま年の途中で亡くなった場合、相続人が代わってその年の所得税や消費税等の申告を行うことです。

※確定申告が必要な人については、国税庁『確定申告が必要な方』をご参照ください。

「準確定申告」は税務署に赴かなくても、自宅のパソコンやスマホから手続きすることもできます。

※準確定申告のe-Tax手続きについては、こちらのコラムもご一読ください。

相続発生の翌日から10ヵ月以内にする手続き

相続税申告・納税について

たとえ遺産分割協議がまだ決着していなくても、相続税申告は10ヵ月以内にしなければいけません。相続税の納税も10ヵ月以内です。遺産分割協議がまとまらない場合でも、一旦、法定相続分で申告書を作成し、相続人それぞれが申告・納税します。

相続財産が未分割だと、配偶者の税額軽減や小規模宅地等の評価減などの特例が受けられないので、「申告期限後3年以内の分割見込書」を添えて提出します。この見込書を提出することで、3年以内に遺産分割協議がまとまれば特例を受けることができます。

※相続税の申告等に必要な書類は、国税庁の『[手続名]相続税の申告手続』からダウンロードできます。

また、課税遺産総額が基礎控除額以下だった場合、相続税の納税は必要ありませんが、相続税申告をしておいたほうが良いケースもあります。特に被相続人が生前贈与を行っていた場合には、申告漏れや無申告を税務署に疑われ、税務調査の対象となりかねないこともありますので、注意が必要です。

※相続税申告については、こちらのコラムやこちらのコラムもご一読ください。

※信頼できる相続税専門の税理士の選び方については、こちらのコラムをご参照ください。なお、当税理士事務所の取扱い業務はこちら、税理士費用/料金のご案内はこちらに掲載しております。

相続発生の翌日から1年以内にする手続き

遺留分侵害額請求について

「遺留分」とは、民法で保障されている法定相続人が最低限受け取る権利のある相続分のことです。遺産相続では、故人の遺志である遺言証書が優先されますが、例えば、誰か一人の相続人に全財産を与えるといった極端な遺言内容だったらどうでしょう。ほかの法定相続人は相続権があるにも関わらず、遺産を受け取ることができなくなってしまいます。

そこで、公平な遺産分配が行われるよう、遺留分を侵害された人が最低限保障されている遺産を取り戻すための制度が定められています。旧法では「遺留分減殺請求権」でしたが、令和元(2019)年の法改正によって「遺留分侵害額請求権」に改められました。

改正前の「遺留分減殺請求権」はいわば物的請求権で、遺留分相当額の相続財産そのものの返還を求めるものでした。これに対して、改正後の「遺留分侵害額請求権」は遺留分侵害額に相当する金銭の支払いを請求することができる、債権的請求権です。

遺留分侵害額の請求について、相続人同士で話し合いがつかない場合や協議できない場合は、家庭裁判所の調停手続きとなります。

※詳しくは、最高裁判所ホームページ『遺留分侵害額の請求調停』をご参照ください。

※「遺留分制度」の見直しについては、こちらのコラムもご一読ください。

相続発生の翌日から3年10ヵ月以内にする手続き

取得費加算の特例の適用について

「取得費加算の特例」とは、相続した土地、建物、株式などの財産を一定期間内に売却した場合、相続税額のうち一定金額を譲渡資産の取得費に加算することができる制度です。一定期間とは、相続発生の翌日から相続税の申告期限の翌日以後3年を経過する日までを指します。

取得費とは、土地、建物、株式などの財産を取得するのに要した費用のことです。具体的には、「測量費」「整地費」「登録免許税・不動産取得税などの税金」「建築代金」「不動産購入費」「取壊し費用」「借入利息」「改良費」「設備費」などがこれに当たります。

※詳しくは、国税庁の『No.3267 相続財産を譲渡した場合の取得費の特例』をご参照ください。

※相続した土地を売る手続きについては、こちらのコラムもご一読ください。

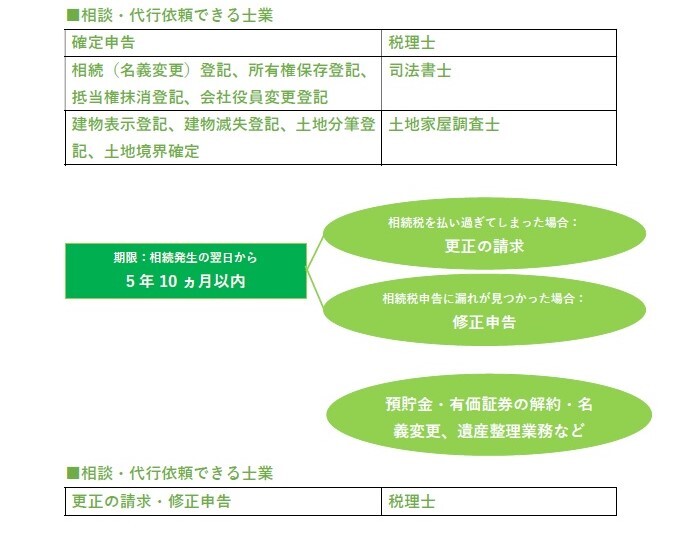

相続登記について

「相続登記」とは、相続した土地や建物等の名義変更を行う手続きをいいます。実は、現状、相続に伴う不動産登記には期限がありません。しかし、登記を放置していると、不動産を売却したり、担保として提供したりはできません。

また、法改正に伴い、令和3(2021)年2月現在、民法・不動産登記法(所有者不明土地関係)の改正等に関する要綱案が決定され、相続や住所・氏名変更による土地の登記が義務付けられることになりました。相続から3年以内に申請しなければ10万円以下のペナルティが課されることになります。

政府は3月に改正案を閣議決定し、今国会で成立させた後、2023年度にも施行の予定ですので、今後の動向から目が離せません。

※相続登記を速やかにすべき事例についてはこちらのコラム、相続した家に住む手続きについてはこちらのコラムもご一読ください。

相続発生の翌日から5年10ヵ月以内にする手続き

修正申告・更正の請求について

「修正申告」は、初めに申告した税額が過少である場合に、正しい税額に修正して申告する手続きです。「更正の請求」は、逆に当初申告した税額が過大である場合に、納めすぎた部分の税額を還付請求する手続きです。

ちなみに、相続税申告の期限内に間違いに気づいた場合は、「訂正申告」ができます。

例えば、遺産分割協議が相続税の申告期限内にまとまらず、いったん法定相続分で申告した後、遺産分割協議が整って遺産配分に変更があった場合も「修正申告」または「更正の請求」を各相続人が行います。

※相続税還付については、こちらのコラムやこちらのコラムもご一読ください。

ただし、「修正申告」の場合は、ペナルティが課せられることがあります。期限内に相続税が完納できていないと、期限の翌日から納付する日までの日数分、利息に相当する「延滞税」が課されます。

また、「過少申告加算税」は自主的な「修正申告」なら課されませんが、税務調査後の「修正申告」には課せられます。調査の事前通知後の場合は、50万円までは5%、50万円を超える部分は10%の割合を乗じた金額の過少申告加算税が課税されます。

「重加算税」は仮装・隠ぺいなど、さらに悪質な場合に課せられる附帯税です。相続税申告書を提出済の場合は35%、提出しておらず無申告の場合は40%と、税率もかなり高くなっています。

※税務調査のペナルティについては、こちらのコラムもご一読ください。

当税理士事務所は、相続税申告2,588件、相続税還付は全国トップクラス1,824件の実績と経験を誇ります。相続税に関するご相談・お見積は無料ですので、どうぞお気軽にお問い合わせください。

この記事の監修者

税理士岡野 雄志

相続税専門の税理士事務所代表として累計2,542件の相続税の契約実績。

専門書の執筆や取材実績多数あり。

相続税の無料相談受付中

岡野雄志税理士事務所は、ご相談やご契約の99%以上が相続税の国内でも数少ない相続税を専門に取り扱う税理士事務所です。

- 創業17年、相続税一筋! 専門性の高さが特徴です。

- 業界屈指の相続税の還付実績。1,783件の相続税を取り戻しています。

- 相続税の還付実績が証明する財産評価の高度な専門知識と豊富な経験。

- 最小限の税務調査リスクで、最大限節税する相続税申告を行います。