親等とは?数え方や、親等図、相続における注意点を紹介

相続の発生時

最終更新日 2023/04/12

民法で定められている「法定相続人」となる人物は、原則として配偶者と1親等の血族のみ。

このように、相続においてはよく「親等(しんとう)」という言葉や考えが用いられますが、親族を指す言葉としては「親等」の他にも、「血族」や「姻族」、「直系尊属」や「直系卑属」などといった言葉があり、それぞれの違いがよくわからないという人も多いのではないでしょうか。

そこで今回は、「親等」について解説するとともに、その他の言葉についても見ていきます。

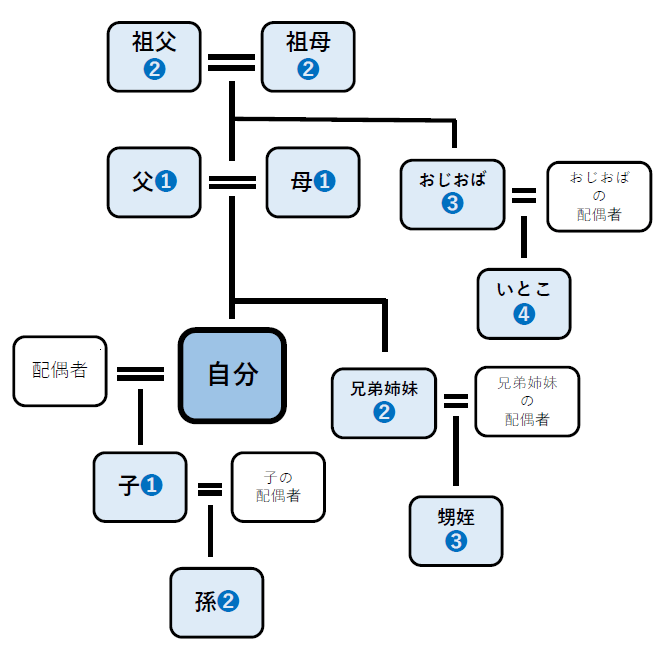

親等とは?

親等とは、親族関係における対象者との距離(近い・遠い)を表すもので、1親等、2親等、3親等と、数字を用いて対象者との関係を表します(数字が小さいほうが対象者との関係が近くなり、数字が大きくなるほど、関係は遠くなります)。

親等の数え方は

親等の数字は、世代を経るごとに1つずつ増えていきます。たとえば自分から見て「親」や「子」は「自分→親」「自分→子」と世代を1つ数えるので1親等となります。自分から兄弟姉妹を見たときは親を経由するため「自分→親→兄弟姉妹」のように世代を2つ数えるので2親等となります。

親等を表す際は、自分と血のつながりのある「血族(けつぞく)」の親等と、配偶者と血のつながりのある「姻族(いんぞく)」の親等とに分けられます。配偶者は親等には含まれず本人と同列の扱いとなります。

血族とは?

同じ祖先から出て、血のつながりがある人のことを血族といいます。親子、祖父母、孫、いとこやはとこなどが血族にあたります。血族における親等は次のようになります。

血族における親等

- 1親等:父母、子、(養親、養子)

- 2親等:祖父母、孫、兄弟姉妹

- 3親等:曾祖父母、曾孫、おじおば、甥姪

- 4親等:高祖父母、玄孫、祖父母の兄弟姉妹、いとこ、甥姪の子

- 5親等:五世の祖父母、来孫、高祖父母の兄弟姉妹、祖父母の甥姪、いとこの子、甥姪の孫

- 6親等:六世の祖父母、昆孫、高祖父母の兄弟姉妹の子、祖父母の甥姪の子 など

なお、1親等の血族には、血のつながりをもつ「自然血族」や、養子縁組関係を結んだ「法定血族」も含まれます。

また、自分の兄弟姉妹の血族は「傍系血族」と呼ばれ、兄弟姉妹、おじおば、甥姪、甥姪の子などが含まれます。

姻族とは?

婚姻によってできた親族のことを「姻族」といいます。配偶者の親や兄弟姉妹、本人の兄弟姉妹の配偶者やおじおばの配偶者などが姻族にあたります。

姻族における親等

- 1親等:義父母

- 2親等:義祖父母、義兄弟姉妹

- 3親等:義甥姪、義おじおば

親族とは?

親族は血族や姻族と比べてはるかに馴染みのある言葉だと思いますが、どこまでが親族なのか、疑問を持たれた方もいるのではないでしょうか?親族について、民法(第725条)の中では次のように定義されています。

親族の定義

- 6親等内の血族

- 配偶者

- 3親等内の姻族

親等を図で解説

おもな親等を親等図で紹介します。

自分より前の世代は「直系尊属」

父母や祖父母など自分より前の世代の親族のことを「直系尊属」といいます。養父母も直系尊属に含まれます。

自分より後の世代は「直系卑属」

子や孫など自分より後の世代の親族のことを「直系卑属」といいます。養子も直系卑属に含まれます。

相続における親等の注意点

遺産分割など相続手続きにおいては親等が重要になってきます。ここでは、親等について注意したいポイントについて解説します。

法定相続人になるのは配偶者と1親等の血族

法定相続人になれるのは原則として配偶者と1親等の血族のみ。つまり、直系卑属と直系尊属がその対象となりますが、優先順位は次のようになります。

- 第1順位:直系卑属

- 第2順位:直系尊属

- 第3順位:兄弟姉妹

たとえば本人が亡くなり相続が発生した場合、子や親が相続するのが一般的ですが、子や親がすでに亡くなっている場合は孫や祖父母が代わって相続します(代襲相続)。

さらに、本人が亡くなり、子(直系卑属)や親(直系尊属)がない場合には、兄弟姉妹に相続権が発生します。

直系卑属による代襲相続では、たとえば孫(2親等)が亡くなっていれば曾孫(3親等)に、曾孫が亡くなっていれば玄孫(4親等)に、玄孫が亡くなっていれば来孫(5親等)が代わって相続します。

ただし、「成年後見の申し立て」ができるのは4親等内の親族、また、4親等内の親族は「公正証書遺言の証人」になれないなど、親等によって相続における権利が異なります。

1親等でないと相続税が2割増しに

被相続人の財産を相続する場合、その相続財産によっては相続税を納めなくてはなりませんが、被相続人の1親等の血族および配偶者以外の人が納める場合、相続税が本来の納付額の1.2倍になる「二割加算制度」が設けられています。

これは、被相続人とほとんど会ったこともないような人でも法定相続人として財産を相続する権利を得ることから、相続税に対する不公平感をなくすために設けられた制度です。

養子や養親は何親等?

養子の場合、親との血縁関係がないため親等には該当しないと思われている人も多いのではないでしょうか。養子の場合、親との血のつながりありませんが養子縁組をすることで「法定血族」となります。養親の場合も法定血族となるため、どちらも1親等となります。

異母(異父)兄弟姉妹の場合は?

異母(異父)兄弟姉妹の場合も、両親が同じ兄弟姉妹と同じく2親等となります。

離婚した場合は?

親が離婚しても親子の親等は1親等です。

相続税申告で損をしないために

法定相続人として相続する人を決定づけたり、相続税を2割加算にしたりと、相続手続きにおいて「親等」はとても重要なポイントとなることをご理解いただけたでしょうか。

このように、相続税では知らないでいると損をしてしまう知識がたくさんあります。

当事務所は、相続税専門の税理士事務所として、税理士が作成した相続税申告書を見直し、147億円もの相続税を取り戻してきた実績があります。相続税に関する申告で損したくない方はぜひ一度当事務所にご相談ください。

【全国対応】相続税無料お問合せ/面談予約フォーム

まとめ:親等とは、親族関係における対象者との距離を表すもの

- 親等とは、親族関係における対象者との距離(近い・遠い)を表すもの

- 数字が小さいほど関係が近くなり、数字が大きいほど関係は遠くなる

- 親等は、血族の親等と、姻族の親等がある

- 法定相続人になるのは原則として配偶者と1親等の血族のみ。ただし、相続すべき人が亡くなっていた場合は、代襲相続により孫や曾孫、玄孫などが相続人となる

- 養子の場合、養子縁組をすることで「法定血族」となるため1親等になる(養親の場合も同様)

- 相続の際、1親等でないと相続税が2割増しになる

この記事の監修者

税理士岡野 雄志

相続税専門の税理士事務所代表として累計2,542件の相続税の契約実績。

専門書の執筆や取材実績多数あり。

相続税の無料相談受付中

岡野雄志税理士事務所は、ご相談やご契約の99%以上が相続税の国内でも数少ない相続税を専門に取り扱う税理士事務所です。

- 創業17年、相続税一筋! 専門性の高さが特徴です。

- 業界屈指の相続税の還付実績。1,783件の相続税を取り戻しています。

- 相続税の還付実績が証明する財産評価の高度な専門知識と豊富な経験。

- 最小限の税務調査リスクで、最大限節税する相続税申告を行います。