【相続税の土地評価】評価額の計算方法、減額しやすい土地

相続の発生時

最終更新日 2023/04/12

相続財産の中でも大きな比重を占めている土地は、形状や環境、使われ方によって評価方法が変わり、細かい減額ポイントを見逃すことなく評価することで、相続税を節税することができます。

そこで今回は、土地の評価方法や評価額が減額されやすいケースについて解説していきます。

併せて、土地の評価を適切に行い、最大限に相続税を抑えることができる得策もご案内しますので、ぜひ最後までご確認ください。

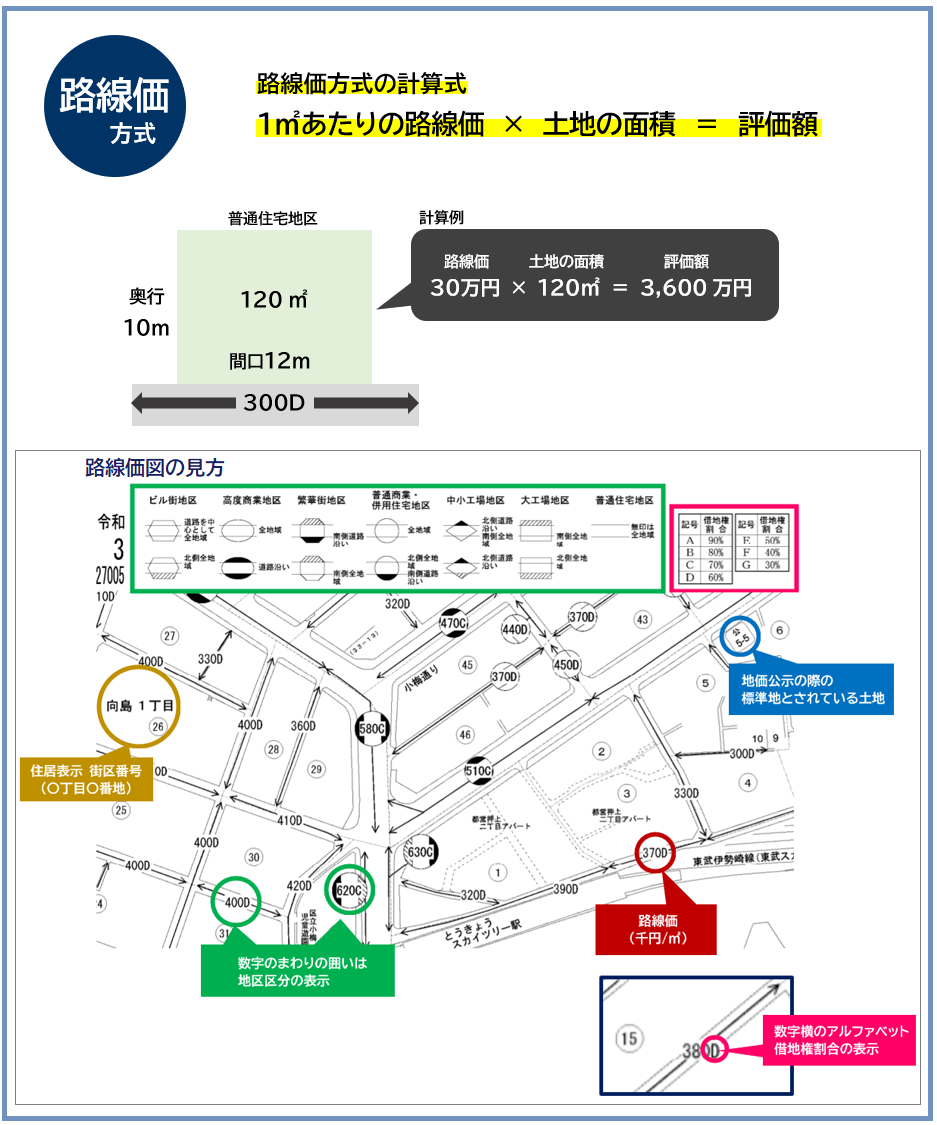

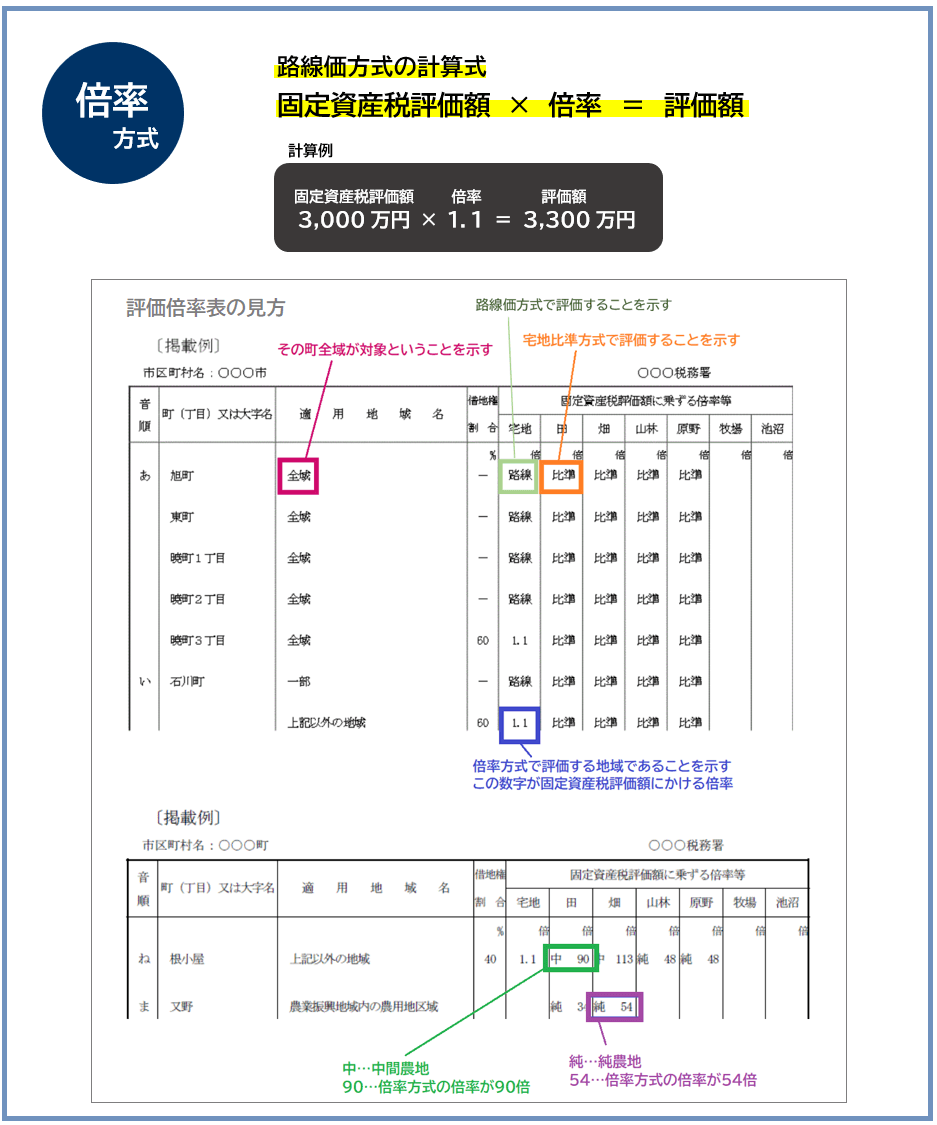

土地の評価は「路線価方式」「倍率方式」で計算する

相続税の土地の評価額は、「路線価方式」もしくは「倍率方式」で計算します。

路線価方式は、道路ごとにつけられた1㎡あたりの路線価に、土地の面積を掛けて評価額を算出します。路線価は毎年7月頃に発表される路線価図で確認することができます。

倍率方式は、主に路線価が設定されていない地域で使用する計算方法で、その宅地の固定資産税評価額に、評価倍率表に基づいた倍率を掛けて評価額を算出します。

路線価図、倍率表ともに、国税庁ホームページ内で閲覧することができます。

路線価方式による土地の評価方法

路線価方式の場合は、まず路線価図で土地に隣接している道路の路線価を調べます。

次に、該当の路線価に土地の面積を掛けて計算するのですが、土地の形状や立地環境を考慮して路線価に一定の補正率をかけて調整をします。(画地調整)

このとき、土地の形状や立地環境を把握し、土地評価の減額ポイントを見逃さないことが、相続税額の負担を左右することになるため、慎重に行う必要があります。

路線価図の確認方法:国税庁ホームページ

倍率方式による土地の評価方法

倍率方式の場合は、土地の固定資産税評価額に、地域ごとに定められた評価倍率をかけて評価額を求めます。

倍率方式では、路線価方式のように土地の形状や立地環境を考慮した画地調整はありません。

評価倍率表の確認方法:国税庁ホームページ

固定資産税評価額の確認方法:毎年4月~6月頃に送付される納税通知書、もしくは市町村役場(東京23区内は都税事務所)

借りている土地、貸している土地の評価

被相続人(亡くなられた方)が住んでいた家が借りている土地に建っている場合や、他人に貸している土地に他人が建物を建てている場合、所有している土地に賃貸目的の建物を建てて他人に貸している場合は、いずれも土地の所有者が自由に使用できないという制限があるため、相続財産としては土地の評価が下がります。

借りている土地の評価方法「借地権」

地主から借りている土地に家を建てて住んだりした場合、建物の所有を目的として借りている土地の権利のことを「借地権」といいます。

この借地権も相続財産となるため、相続人は「土地を使用する権利」を相続することになります。

借地権の評価額は、その土地を自用地として評価した場合の評価額に借地権割合を掛けて算出します。

貸している土地の評価方法「貸宅地」

他人に貸していて、その土地に他人が建物を建てている土地のことを「貸宅地」といいます。

貸宅地は所有者が自由に使用することができないという制限があるため、借地権の評価額分だけ減額されます。

なお、借地権割合は、路線価図・評価倍率表で確認できます。

賃貸目的の建物を建てた土地の評価方法「貸家建付地」

アパートなど賃貸目的の建物を建てた土地のことを「貸家建付地」といいます。

貸家建付地は、土地と建物の所有者が同じですが、借りている人が住んでいることから所有者は土地を自由に使用することができないという制限があるため、通常の自用地よりも評価額が低くなります。

なお、借家権割合は全国一律で30%とされています。

土地の評価が減額されやすいケース

土地の評価が減額されやすいのは以下のケースです。

- 不整形地

- 間口狭小地

- 奥行長大地

- 地積規模が大きな土地

- 線路や踏切に隣接している土地

- 墓地に隣接している土地

- 都市計画道路予定地

- 全面道路の幅が4mに満たない土地

- がけ地を含む土地

- 高圧線の下にある土地

- 土壌が汚染されている土地

- 地下鉄の上にある土地

- 埋蔵文化財がある土地など

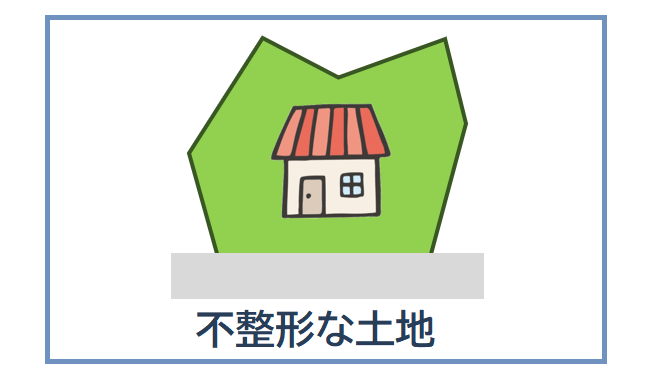

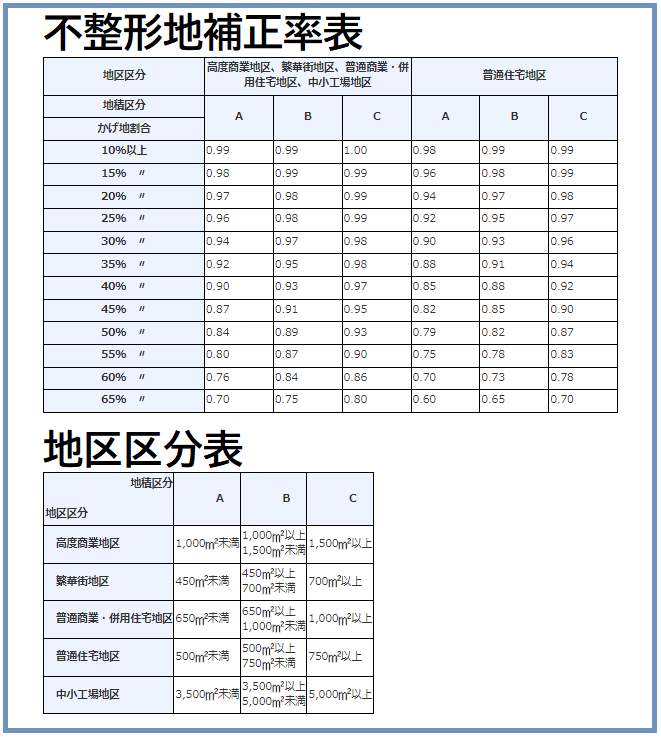

不整形地

不整形地とは、正方形や長方形に整形されていない土地のことです。

不整形な土地は利便性が悪いため評価額が下がりやすいです。

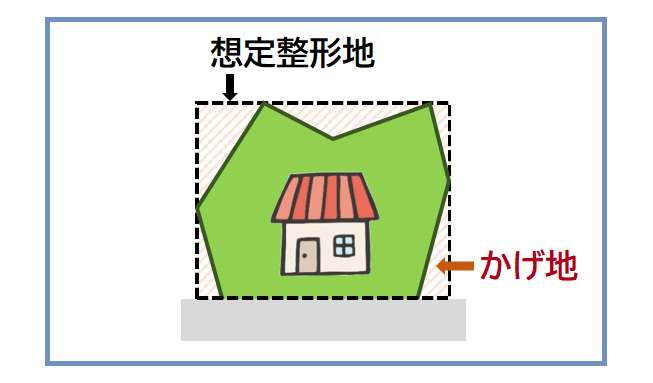

上の図のような不整形地は、まず想定整形地を描き、かげ地の面積を求めます。

このかげ地の部分の割合が大きいほど、評価額が減額されます。

さらに、不整形地補正率を算定する地積区分表に基づいて不整形補正率を求め、整形地として求めた土地の評価額に不整形補正率を掛けて、対象の不整形地の評価額を算出します。

不整形地の計算はかなり複雑なため、税理士や土地家屋調査士など専門家に相談するとよいでしょう。

【全国対応】無料相談お問い合わせフォーム

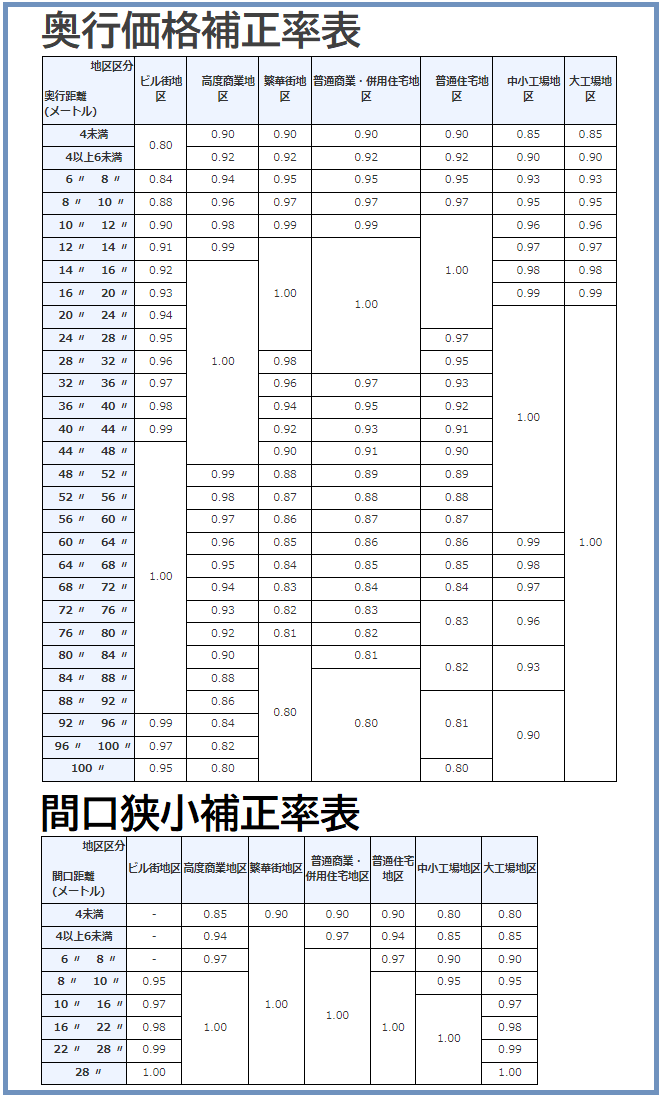

間口狭小地

間口狭小地とは、間口が狭い土地のことです。

間口が狭い土地は、利用価値が下がるとされ、評価額が下がりやすいです。

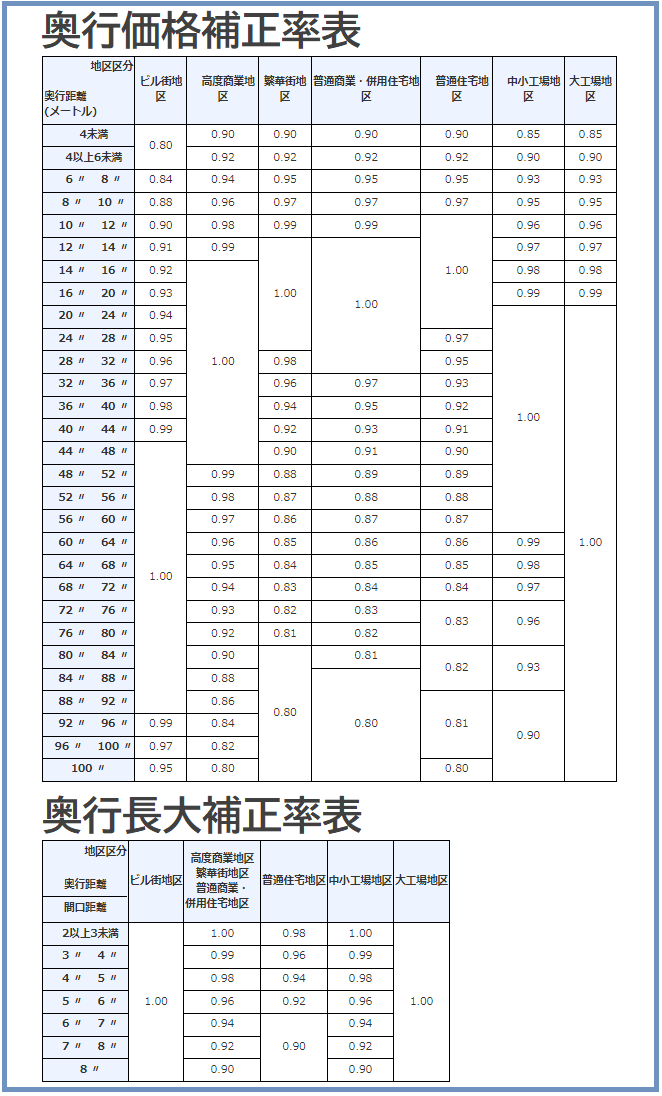

奥行長大地

奥行長大地とは、土地に面している道路からの奥行距離が長い土地のことです。

奥行の距離が長い土地は、奥行が長くなるほど評価額が下がります。

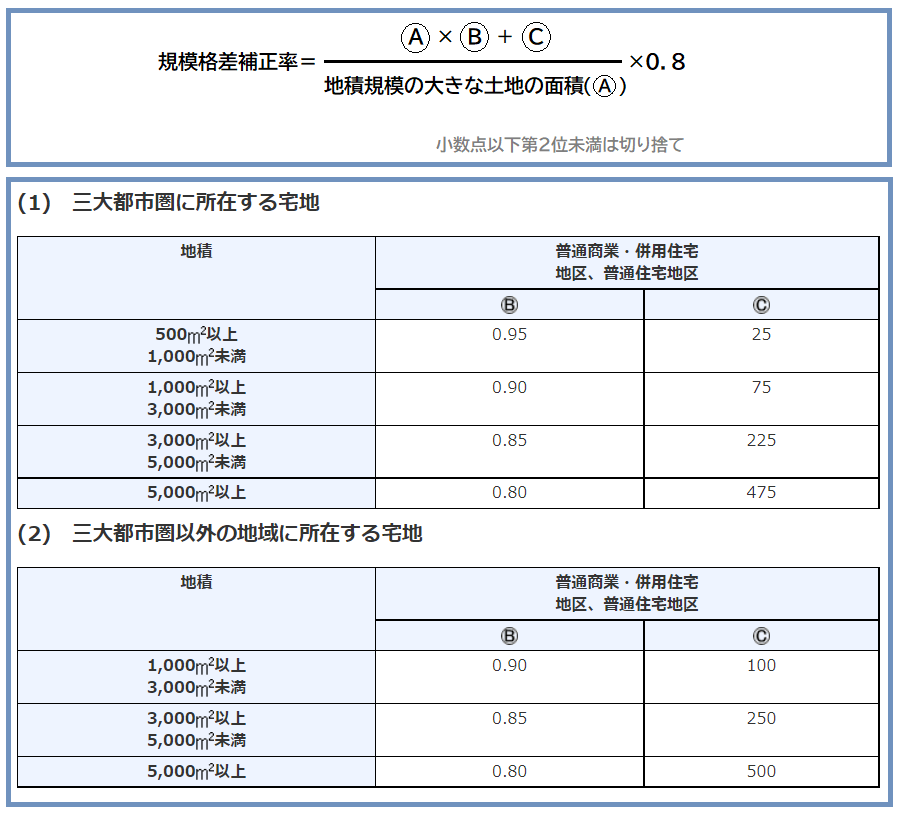

地積規模の大きな土地

地積規模の大きな土地とは、3大都市圏は500㎡以上、それ以外の地域は1,000㎡以上の地積の土地のことです。

規模格差補正率は、以下のような計算式で求めます。

線路や踏切に隣接している土地

線路や踏切に隣接している土地は、騒音や振動の影響を考慮して、通常の土地の評価額から10%減額できる可能性があります。

注意したいのは、線路や踏切による騒音が基準値を超えていたとしても、必ず減額できるというわけではないということです。騒音による影響を反映した路線価が設定されている場合は、10%の減額が認められません。

墓地に隣接している土地

墓地に隣接している土地は、場合によっては通常の土地の評価額から10%減額できる可能性があります。

注意したいのは、墓地に隣接している土地に関して明確な基準がないため、評価においては判断が難しいということです。

そのため、このような判断が難しい土地の評価においては、土地の評価に慣れていて経験が豊富な税理士に相談することをおすすめしています。

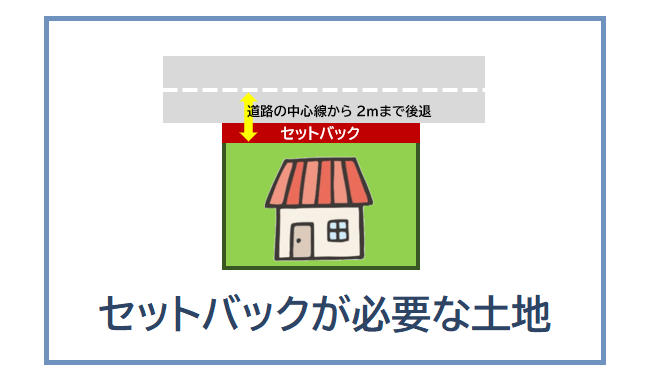

建築基準法第24条2項 道路に面し幅員が4m満たない土地

都市計画道路予定地として、セットバック(敷地や建物の後退)が必要とされている土地のことです。

建築基準法では、建物の敷地は幅4m以上の道路に接することが義務づけられていますが、築年数が古い建物は、この条件を満たしていない場合があります。

このようなケースは、将来建て替える際に敷地と道路の境界線を道路の中心から2mの位置までセットバック(後退)させなければなりません。

また、道路の向かいが川や崖、線路などに面している場合は、反対側の道路の境界から4mとなるように後退する必要があります。

相続税の評価では、セットバック部分については通常の評価額から70%相当額を控除して評価することができます。

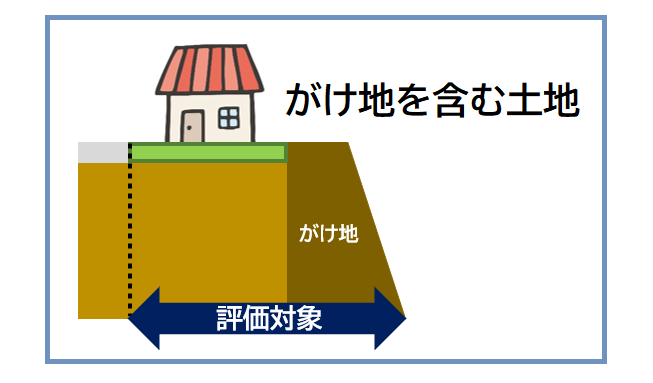

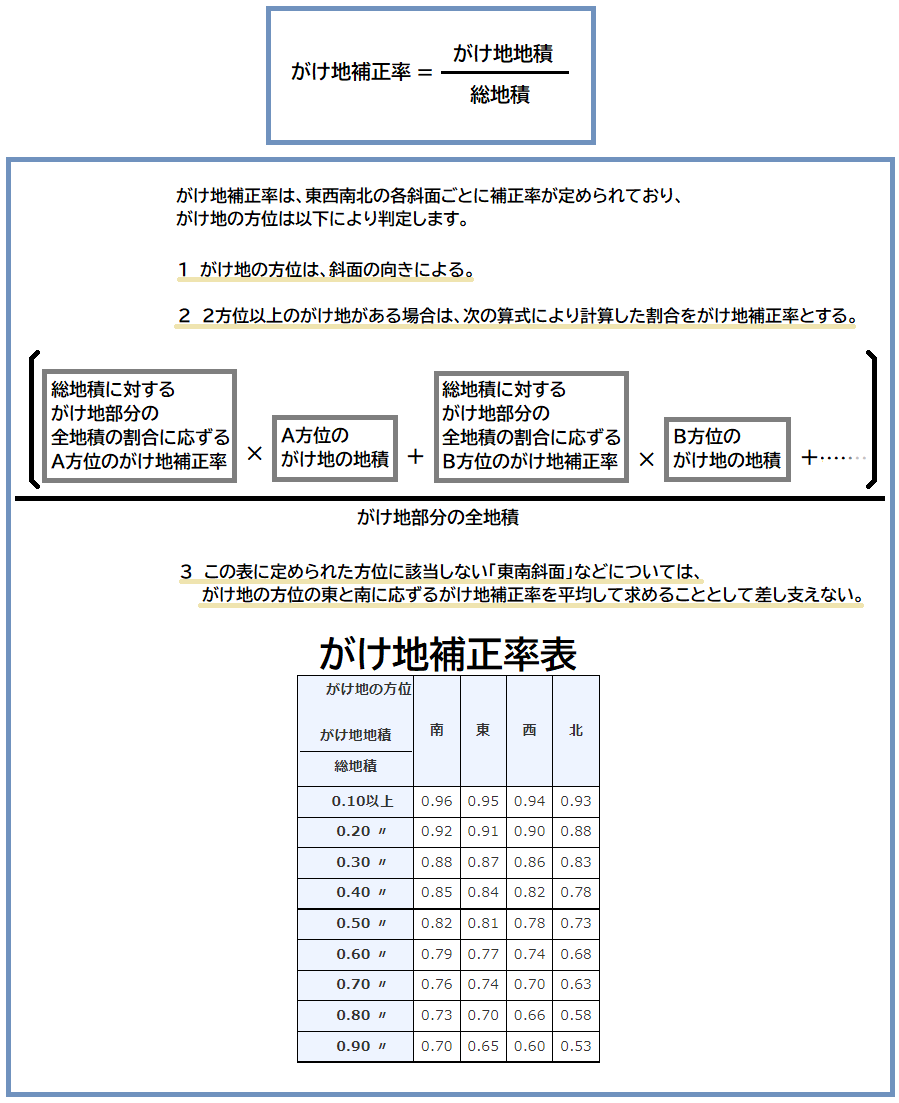

がけ地を含む土地

がけ地を含む土地とは、宅地内にがけ地といわれる急傾斜な部分が含まれている土地のことです。

がけ地を含む土地の評価額は、【路線価×奥行価格補正率(がけ地含む)×不整形地等の各種画地補正率×がけ地補正率×土地の面積(がけ地含む)=評価額】といった計算式で求めます。

がけ地補正率は以下のような計算式で求めます。

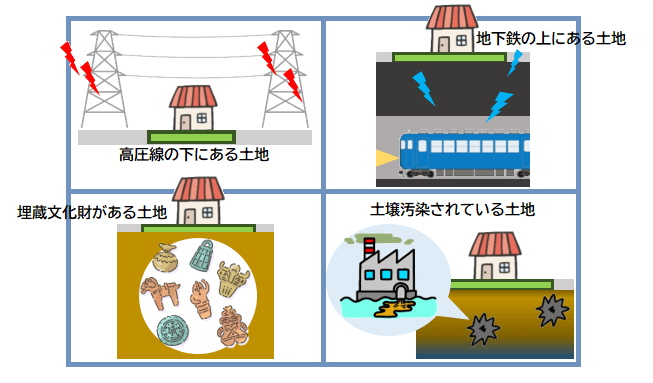

その他、また、都市計画道路予定地の区域内にある土地、高圧線の下にある土地や土壌が汚染されている土地、地下鉄の上にある土地、埋蔵文化財がある土地なども評価が減額されやすい土地といえます。

土地の評価額が下がれば、その分相続税の負担が少なくなるため節税につながります。

これまで解説したように、土地にはさまざまな形状や立地環境があり、土地評価における減額ポイントはたくさんあることが分かりました。

つまり、減額ポイントを見逃すことなく適切な評価ができれば、大きな節税効果を得られる可能性があるということです。

細かな減額ポイントを見逃さないためにも、土地の評価の際には税理士などの専門家に相談するといいでしょう。

気をつけたい点は、税理士の多くは土地の評価の減額ポイントを十分に考慮しないまま相続税の申告を行っているため、相続税の負担額が大きくなっているケースがあります。

そのようなことを避けるためにも、土地の評価は「土地の評価に慣れている税理士」に相談・依頼することをおすすめしています。

土地の評価に慣れている税理士に依頼することで、相続税の払い過ぎや申告後の税務調査の心配もなく安心です。(万一、税務調査が入った場合でも、税理士が対応するため心配ありません)

土地の売却価格が相続税の評価額に!?

これまで土地の評価は国税庁が定める「財産評価基本通達」に基づき、路線価方式・倍率方式のいずれかを使用して評価額を算出すると解説してきましたが、例外として売却価格が土地の評価額として認められるケースがあります。

売却価格が土地の評価額として認められたケースは、土地の相続税評価額よりも売却価格の方か下回っていたケースです。

ただし、売却価格が土地の評価額として認められるには、次のような相応の条件を満たしていることが必要です。

- 相続開始時期から売却期間が大きく開いていない

- 売却する相手がまったくの他人である(利害関係者ではない)

- 早急な売却を目的に基準価格を下げたという事情がない

ちなみに、土地の価格は「一物四価(いちぶつよんか)」といわれており、実勢価格・公示価格・路線価・固定資産税価格の4つの価格があります。

公示価格は国土交通省が発表するもので、土地売買において目安とされ、おおむね実勢価格(時価)が反映されています。

路線価と固定資産税価格は相続税評価の際に使用しますが、路線価は公示価格の80%、固定資産税評価額は公示価格の70%ほどであり、土地の相続税評価額は時価の70%~80%と少し低めにおさえられています。

土地の評価額と土地の売却価格は別物です。

したがって、土地の評価額が低いからといって土地の売却価格が下がってしまうわけではありません。

相続税上の土地の評価は、公的な徴税などが目的とされているため、その土地そのものを評価します。

一方、土地の売却価格は建物の築年数や設備、スーパーや学校が近くにあるかどうか、交通便はよいか悪いかなどさまざまな視点で観察して価格が決定します。

そのため、固定資産税価格は高いのに売却価格は低いというケースも少なくありません。

相続税の土地評価が下がると売却時に影響が出るのではないのかという心配をされる方もいますが、相続税の土地の評価額そのものが売却価格に反映されるわけではないのでご安心ください。

土地の評価Q&A

Q.貸駐車場にしている土地の評価はどうなりますか?

A.青空駐車場として貸している場合、相続税の評価の際には雑種地として評価します。

青空駐車場のほか資材置き場として使用されている土地も雑種地とされます。

雑種地の評価方法は、倍率地域の場合は該当の雑種地と似た近隣の土地の1㎡あたりの価格を基として、その土地と該当の雑種地との位置や形状等の条件の差を考慮して評定した価格に、該当の雑種地の面積を掛けて評価額を算出します。

路線価地域の場合は、宅地の評価と同様に、路線価を1㎡あたりの評価額とし、各種補正率を使って算出します。

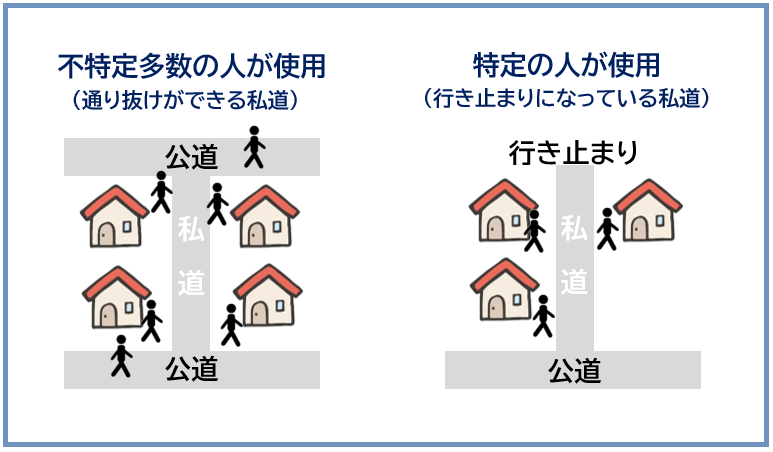

Q.私道の評価はどうなりますか?

A.私道の評価は、私道の用途によって変わってきます。

| 私道の用途 | 評価方法 |

|---|---|

| 不特定多数の者が使用している場合 | 評価しない |

| 特定の者が使用している場合 | この宅地が私道でないものとして路線価方式または倍率方式で評価し、その評価額の30%相当額で評価する |

私道評価の詳細は国税庁ホームページ「私道の評価」でご確認ください。

Q.小規模宅地等の特例を活用するとどのくらい減額できますか?

A.小規模宅地等の特例は、自宅や事業用の宅地については一定の要件を満たしていれば、相続税の評価額を最大で80%減額することができる特例です。

| 宅地の種類 | 限度面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地 | 330㎡ | 80% |

| 特定事業用宅地 | 400㎡ | 80% |

| 貸付事業用宅地 | 200㎡ | 50% |

| 特定同族会社事業用宅地 | 400㎡ | 80% |

ただし、この特例を利用するには細かい要件が設定されており、「誰が相続するか」によって要件が異なるので注意が必要です。

細かい要件は国税庁ホームページ「小規模宅地等の特例」でご確認ください。

相続税額を最大限に抑える得策とは

相続税額を最大限に抑える得策は「相続税を専門としている税理士」に相談や依頼をすることです。

土地の評価は相続税申告の中でも専門性の高い分野とされています。

これまで解説してきたように土地は個別性が強いため、評価方法もさまざまで非常に複雑です。そのため、すべての税理士が同じ評価額になるというのは難しいことであり、10人の税理士がいれば10通りの評価額が出るといっても過言ではありません。

さらに、税理士にも専門分野があり、多くの税理士は所得税や法人税を専門としているため、相続税の申告に慣れていない税理士や、中には相続税の申告を一度も扱ったことがないという税理士も少なくありません。

実際、岡野雄志税理士事務所では過去1,000件以上の相続税の申告書を見直してきましたが、その70%~80%の申告書で土地の評価に誤りを見つけ、適正に見直すことで累計147億円の納めすぎた相続税を取り戻してきました。

つまり、土地の評価について知識と経験が豊富な税理士とそうでない税理士とでは、申告内容(相続税額)に大きな差が出てしまうというのが実情なのです。

相続税の申告は、税理士に依頼する方がほとんどですが、相続税を専門としている税理士であれば、土地の評価についての知識と経験が豊富なことから、土地評価の減額ポイントを見逃すことなく、最大限に相続税を抑えることができます。

相続税の申告・土地の評価は岡野雄志税理士事務所にお任せください

岡野雄志税理士事務所は、創業以来相続税を専門としており、17年の信頼と国内屈指の豊富な実績で96%という圧倒的なお客様満足度を実現しております。

相続税のことならどんなことでも構いません、ぜひ岡野雄志税理士事務所にご相談ください。

また、「土地の評価だけ依頼したい」といった場合は、土地の評価および評価額の算出のみを行っている土地評価代行サービスをご案内しております。

「まずは相談だけでもしてみたい」といった場合は、電話やメールでの無料相談も実施しておりますので、ぜひお気軽にお問合せください。

【全国対応】無料相談お問い合わせフォーム

この記事の監修者

税理士岡野 雄志

相続税専門の税理士事務所代表として累計2,542件の相続税の契約実績。

専門書の執筆や取材実績多数あり。

相続税の無料相談受付中

岡野雄志税理士事務所は、ご相談やご契約の99%以上が相続税の国内でも数少ない相続税を専門に取り扱う税理士事務所です。

- 創業17年、相続税一筋! 専門性の高さが特徴です。

- 業界屈指の相続税の還付実績。1,783件の相続税を取り戻しています。

- 相続税の還付実績が証明する財産評価の高度な専門知識と豊富な経験。

- 最小限の税務調査リスクで、最大限節税する相続税申告を行います。