【図解】直系卑属とは誰のこと?相続分や遺留分について解説

相続の発生時

最終更新日 2023/04/12

直系卑属の読み方は「ちょっけいひぞく」です。

普段の生活の中でなかなか使われる言葉ではなく、馴染みがない言葉ですよね。

しかし、直系卑属である人は亡くなられた方ととても近しい存在であるため、遺産相続の際には大きな効力をもちます。

ご自身が直系卑属であれば、遺産相続の際には何かと行動する機会が増えるでしょう。

そこで今回は、遺産相続と直系卑属の関係についてわかりやすく解説していきます。

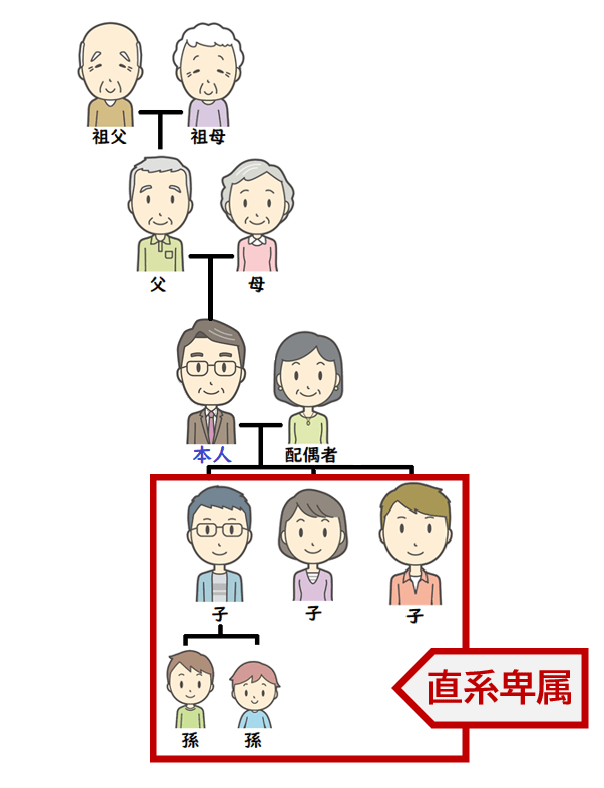

直系卑属とは?範囲はどこまで?

直系卑属(ちょっけいひぞく)とは本人の子・孫・曾孫のことをいいます。

つまり、直系卑属とされる人は、本人よりも下の世代の血族になります。

また、本人よりも上の世代の血族(父母・祖父母・曾祖父母)は直系尊属(ちょっけいそんぞく)といいます。

被相続人(故人)にとって直系卑属になる人ならない人

直系卑属になる人、ならない人

| 誰 | なる〇 ならない× |

|---|---|

| 両親(父母) | × |

| 祖父母 | × |

| 曾祖父母 | × |

| 配偶者 | × |

| 子 | 〇 |

| 孫 | 〇 |

| 養子 | 〇 養子縁組をした子は実子と同じ扱いとなります。 |

| 兄弟姉妹 | × |

| 内縁の妻 | × |

| 再婚した相手の子 | 養子縁組をしている〇 |

| 養子縁組をしていない | × |

直系卑属と遺産相続

遺産は誰が相続するものなのか

被相続人の財産を誰が相続するかは、遺言があるかどうかで変わってきます。

遺言書がある場合は原則遺言書の内容にしたがって財産を分けます。

遺言書がない場合は、民法で定められた法定相続人同士で遺産分割協議を行い、協議の内容に基づいて相続することになります。

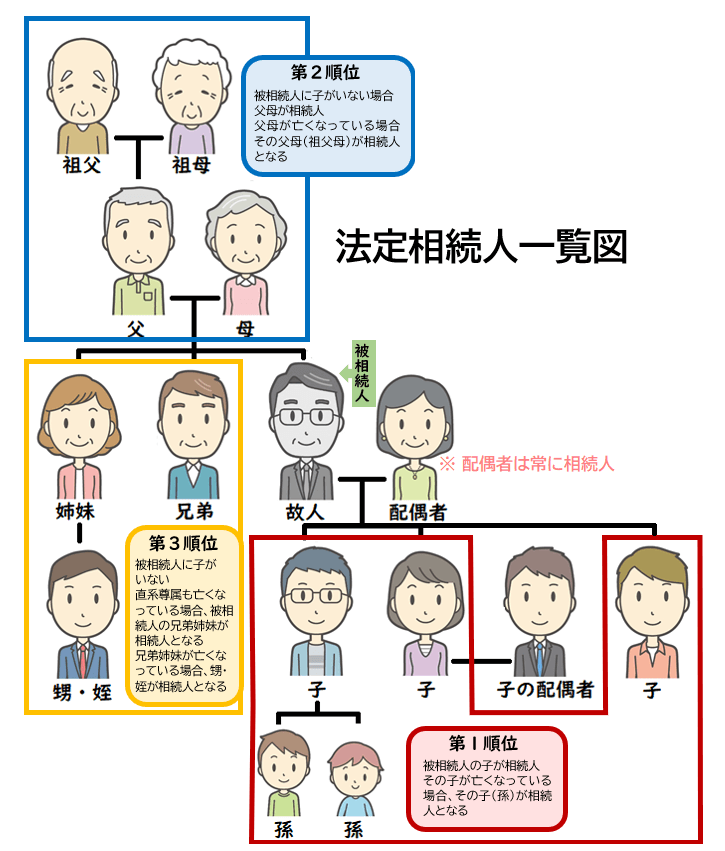

民法で定められた法定相続人となる人は次のとおりです。

- 配偶者

- 子どもなどの直系卑属

- 親などの直系尊属

- 兄弟姉妹や甥姪

また、遺産相続は法定相続人とされるすべての人が相続できるわけではなく、民法によって相続できる順位も定められています。

法定相続人の相続順位は?

法定相続人の相続順位は以下のとおりです。

- 第1順位…直系卑属(子、子がいない場合は孫、子と孫がいない場合は曾孫)

- 第2順位…直系尊属(父母、父母がいない場合は祖父母)

- 第3順位…兄弟姉妹

- 配偶者…常に相続人

つまり、被相続人に配偶者と子どもがいれば、配偶者と子どもが相続人となり、被相続人に配偶者はいるが子どもが被相続人よりも先に亡くなっている場合は、配偶者と第1順位の直系卑属である孫が相続人となります。

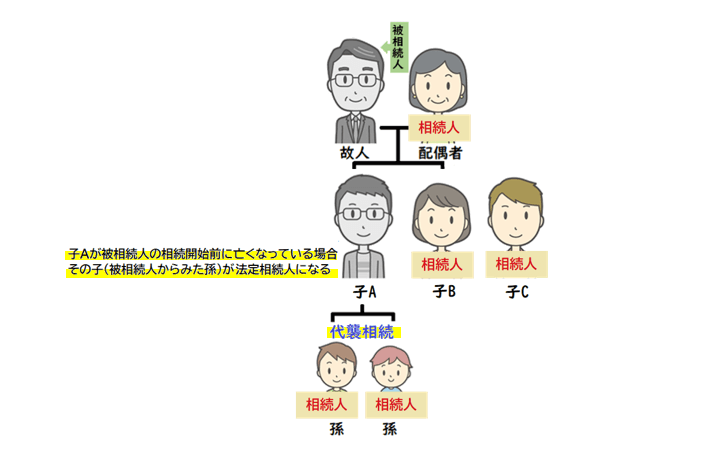

上図のように、被相続人の子が被相続人の死亡以前に亡くなっており、その子(被相続人の孫)がいる場合は、その子が親に代わって相続人となることを代襲相続といいます。

直系卑属が相続するときはどんなとき?

直系卑属が相続するときは、次のようなケースです。

- 被相続人に子がいる(養子縁組している子も含む)

- 被相続人よりも先に子が亡くなっていて、その子(孫)がいる→代襲相続

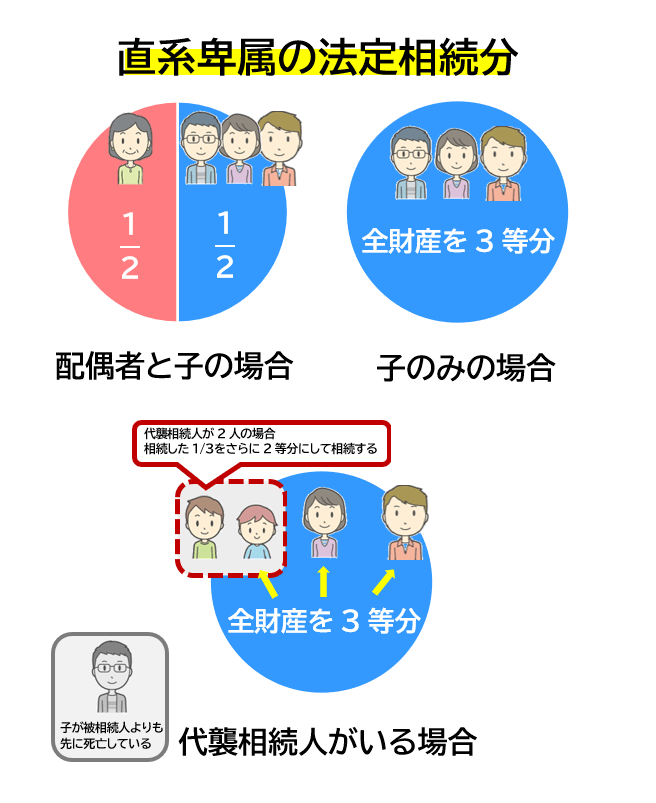

直系卑属の相続割合「法定相続分」

民法では、目安として誰がどのくらい相続できるのかという割合を規定しています。

この民法が定めた相続割合のことを法定相続分といいます。

直系卑属の法定相続分は、配偶者と子が相続人のときは配偶者が1/2、子も1/2相続します。このとき、子が複数いれば1/2を子の数で等分にして相続します。

子のみが相続人のときは、財産のすべてを相続することになり、子が複数いれば財産を子の数で等分にして相続します。

また、相続人の中に代襲相続人の孫や曾孫がいる場合、代襲相続人も子と同じ配分で相続します。

(代襲相続人が複数いる場合は、さらに代襲相続人の数で等分する。下記図参照)

相続人が最低限相続できる相続分「遺留分」

民法では、相続人が最低限相続できる割合を定めており、これを「遺留分」といいます。

相続財産は遺言書があれば原則遺言書の内容どおりに分割しますが、たとえ遺言書があったとしても、100%遺言書を作成した故人の思いどおりになるわけではありません。

たとえば「長女にすべての財産を相続する」という内容だったとき、その他の相続人は心許ないでしょう。

そこで、最低限相続できる割合に満たされていない相続人は、遺留分を侵害している相続人に対して遺留分侵害額請求を行使することができるのです。

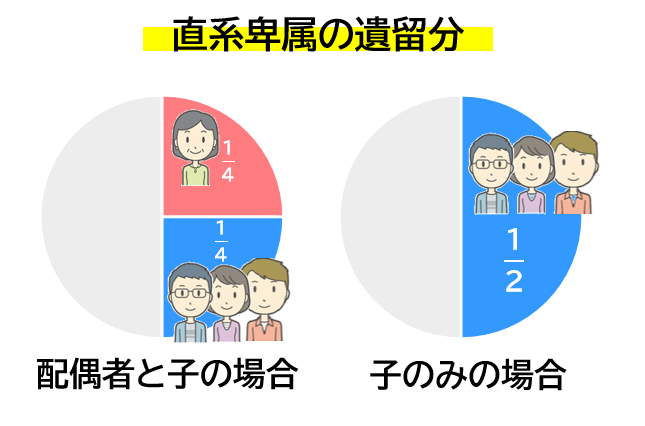

直系卑属の遺留分割合

直系卑属の遺留分割合は下図のとおり、配偶者と子が相続人のときは、配偶者は遺産の1/4、子も遺産の1/4を遺留分として相続することができ、子のみが相続人となるときは遺産の1/2を遺留分として相続することができます。このとき子が複数いる場合は、子の数で按分します。

また、代襲相続人にも遺留分を請求する権利があり、代襲相続人の遺留分割合は子と同じ割合で請求することができます。

先に解説したとおり、相続人の相続分が遺留分に満たない場合は、遺留分を侵害されたとして侵害している相手に対して「遺留分侵害額請求」を行使することができます。

遺留分侵害額請求をしたいときは、相続があったことを知ってから1年以内に行使しなければなりません。

さらに、遺留分を侵害されていることを知らなかった場合でも、相続開始から10年が経過すれば遺留分侵害額請求を行使する権利は消滅します。

遺留分侵害額請求の行使方法は、侵害されている側が一方的に意思表示を行えばよいとされていますが、口頭の場合は記録に残らないため、記録に残る内容証明郵便で通知するのが一般的です。意思表示に応じない場合は、家庭裁判所の調停で解決を図る流れとなります。

被相続人が生きている間に、推定される相続人に遺留分の放棄をしてもらうことも可能です。

特定の相続人に多くの財産を遺したいと考えている場合、推定相続人に生前(相続開始前)から遺留分の放棄をしてもらうことで、相続開始後のトラブルの心配がなくなります。

遺留分を放棄してもらうには、家庭裁判所に「遺留分の放棄」を申し立てて認可してもらいます。遺言書を作成する際には、遺留分を放棄した推定相続人の情報を記載することを忘れないようにしましょう。

相続のことは早めにとりかからないといけない理由は?

身近な人が亡くなった直後は、さまざまな手続きに追われることになり、気づくとあっという間に四十九日法要の時期になります。

忙しい日々を送る中で、「相続のことは落ち着いてからにしよう」と後回しにしてしまうケースもありますが、相続税の申告が必要な場合は、相続開始から10カ月以内に申告しないと延滞税が加算されることになるため、できるだけ早めに相続の手続きを進めることをおすすめします。

相続・相続税の手続きをスムーズに行う3つのポイント

- 遺言書の有無は被相続人が亡くなった後できるだけ早く確認する

- 財産目録は、四十九日など相続人が集まる日までに作成する

- 相続税の申告期限に間に合うよう、必要となる書類(特に被相続人の戸籍謄本)はできるだけ早く取り寄せる

1.遺言書の有無は被相続人が亡くなった後できるだけ早めに確認する

相続方法は遺言書の有無によって変わってきます。

遺言書が無い場合は、相続人間で遺産分割協議にうつりますが、遺言書がある場合は遺言書の種類によっては家庭裁判所での検認が必要となります。

検認は即日対応していません。検認を申し出てから検認日まで約1カ月かかるとみておきましょう。

検認がある場合は、その分相続手続の開始が遅くなり、相続税の申告手続きを行う期間が短くなってしまいます。相続税の申告はとても複雑なものなので、できるだけ多くの時間を確保しておくことが大切です。

2.財産目録は、四十九日など相続人が集まる日までに作成する

遺言書が無い場合は、相続人間で遺産分割協議にうつります。

相続を開始するにあたり、まずは被相続人がどこにどのくらいの財産があるのかを確認し、財産目録を作成します。相続人が複数いる場合、相続についての話し合いは相続人が集まりやすい四十九日法要などの機会を利用するといいでしょう。

それまでに財産目録を作成し、話し合いをスムーズに進行できるように準備しましょう。

ちなみに、遺言書があり、検認の必要がない遺言書だった場合や、遺言書の検認が早めに済んだ場合も、四十九日法要などの機会に遺言書の内容について話をするとよいでしょう。

3.相続税の申告期限に間に合うよう、必要となる書類(特に被相続人の戸籍謄本)はできるだけ早く取り寄せる

相続税の申告期限は相続開始から10カ月以内です。

「遺言書の検認に時間を要したから」「話し合いがなかなか進まなかったから」「必要書類の取り寄せに時間がかかったから」などの理由で申告期限を大目にみるなんてことはありません。

期限が過ぎた場合は、延滞税が発生するので注意が必要です。

相続税の申告手続きは、非常に複雑です。また、申告手続きに必要となる書類は本の厚さになるほど多くなるケースもあり、それだけ書類を取り寄せる作業は大仕事となります。

特に、被相続人の戸籍謄本においては「出生から死亡まで」のものが必要とされ、死亡した本籍地から出生までさかのぼって取得しなければならず、本籍地が転々としている場合は取り寄せに日数がかかります。

仕事をしながら平日の限られた時間で書類を収集するとなれば、さらに時間のやりくりは厳しくなります。

相続税の申告を期限内に行えるよう、必要書類の収集はできるだけ早めにとりかかることをおすすめします。

相続や相続税の相談はどこでできる?

相続について相談したいときは弁護士や司法書士に、相続税について相談したいときは相続税を専門としている税理士に相談しましょう。

岡野雄志税理士事務所は創業以来17年間相続税を専門にあつかっており、豊富な経験・実績と高い知識で、みなさまから厚い信頼を寄せていただいております。

また、相続に関するご相談にも迅速に対応できるよう、各種専門家と連携しており、相続税の申告完了までワンストップの安心体制が整っております。

- 相続税の申告が必要か不要かわからない

- 相続税の申告期限が迫っている

- 相続税の申告手続きについて不安がある……など

相続税に関するお困りのことはございませんか?

どんなことでも構いません。まずはお気軽にお問合せください。

当事務所では無料相談も実施しておりますのでぜひご利用ください。

【全国対応】無料お問い合わせフォーム

この記事の監修者

税理士岡野 雄志

相続税専門の税理士事務所代表として累計2,542件の相続税の契約実績。

専門書の執筆や取材実績多数あり。

相続税の無料相談受付中

岡野雄志税理士事務所は、ご相談やご契約の99%以上が相続税の国内でも数少ない相続税を専門に取り扱う税理士事務所です。

- 創業17年、相続税一筋! 専門性の高さが特徴です。

- 業界屈指の相続税の還付実績。1,783件の相続税を取り戻しています。

- 相続税の還付実績が証明する財産評価の高度な専門知識と豊富な経験。

- 最小限の税務調査リスクで、最大限節税する相続税申告を行います。