【図解】直系尊属とは誰?相続分、遺留分についても解説

相続の発生時

最終更新日 2023/04/12

直系尊属(ちょっけいそんぞく)という言葉は、遺産相続が開始されたときや、戸籍謄本を取り寄せるときなどに使われることが多く、そのときはじめて自分が子や孫の直系尊属であるのかどうかを知ったという方は少なくありません。

直系尊属は遺産相続のさまざまな場面で使われる言葉です。

そこで今回は、遺産相続と直系尊属の関係についてわかりやすく解説していきます。

直系尊属とは?範囲はどこまで?

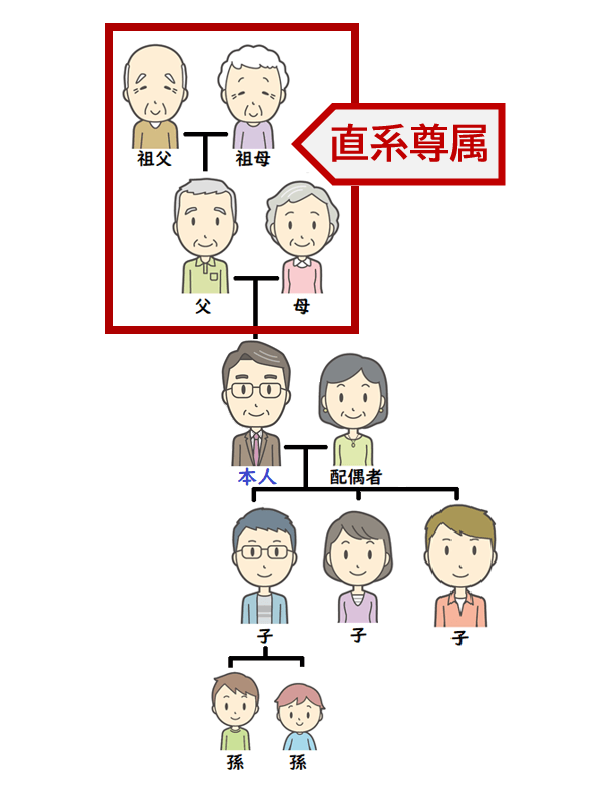

直系尊属(ちょっけいそんぞく)とは本人の父母・祖父母・曾祖父母のことをいいます。

つまり、直系尊属とされる人は、本人よりも上の世代の血族になります。

また、本人よりも下の世代の血族(子や孫・曾孫)は直系卑属(ちょっけいひぞく)といいます。

被相続人(故人)にとって直系尊属になるひと、ならない人

| 誰 | 直系尊属となる〇 ならない× |

|---|---|

| 両親(父母) | 〇 |

| 祖父母 | 〇 |

| 曾祖父母 | 〇 |

| 養子縁組した養父母 | 〇 |

| 配偶者 | ✕ |

| 子 | ✕ |

| 孫 | ✕ |

| 養子 | ✕ 養子縁組をした子は実子と同じ扱いとなります。 |

| 兄弟姉妹 | ✕ |

| 内縁の妻 | ✕ |

| 離婚した親 | 〇 たとえ離婚をしていても、血族であるため直系尊属となります。 |

直系尊属と遺産相続

遺産は誰が相続するの?

被相続人の財産を誰が相続するかは、遺言があるかどうかで変わってきます。

遺言があれば原則としてその内容にしたがって財産を分けることになります。

遺言がない場合は、民法で定められた相続人(法定相続人)が財産を相続することになります。

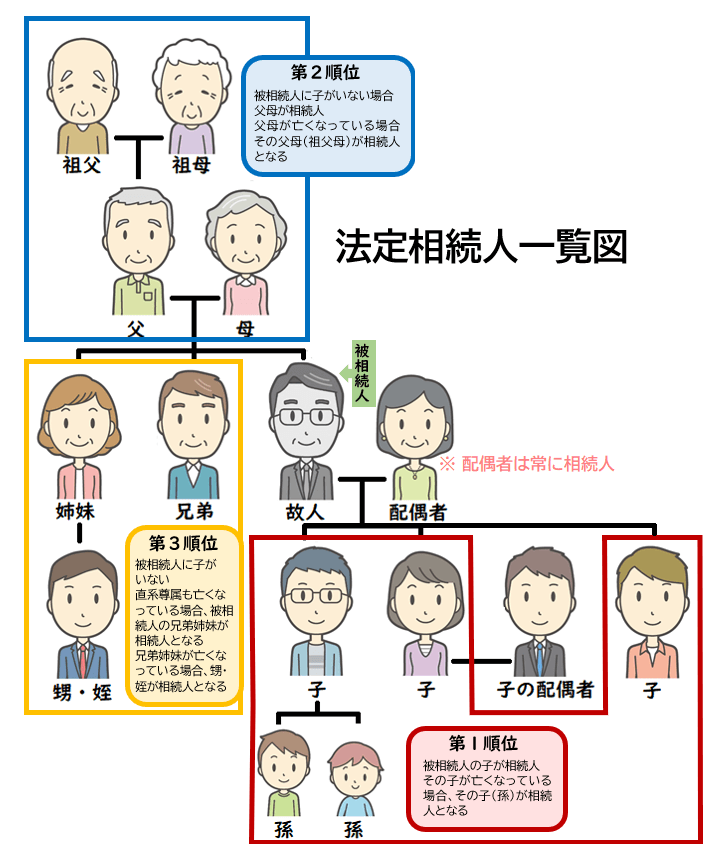

法定相続人となる人は次のとおりです。

- 配偶者

- 子どもなどの直系卑属

- 親などの直系尊属

- 兄弟姉妹や甥姪

遺産相続はすべての法定相続人が相続できるわけではなく、相続できる順位が決められています。

法定相続人の相続順位は?

法定相続人の相続順位は以下のとおりです。

- 第1順位…直系卑属(子、子がいない場合は孫、子と孫がいない場合は曾孫)

- 第2順位…直系尊属(父母、父母がいない場合は祖父母)

- 第3順位…兄弟姉妹(兄弟姉妹がいない場合は甥姪)

- 配偶者…常に相続人

つまり、被相続人に配偶者と子どもがいれば、配偶者と子どもが相続人となり、被相続人に配偶者はいるが子どもがいない場合は、配偶者と第2順位の直系尊属が相続人となります。

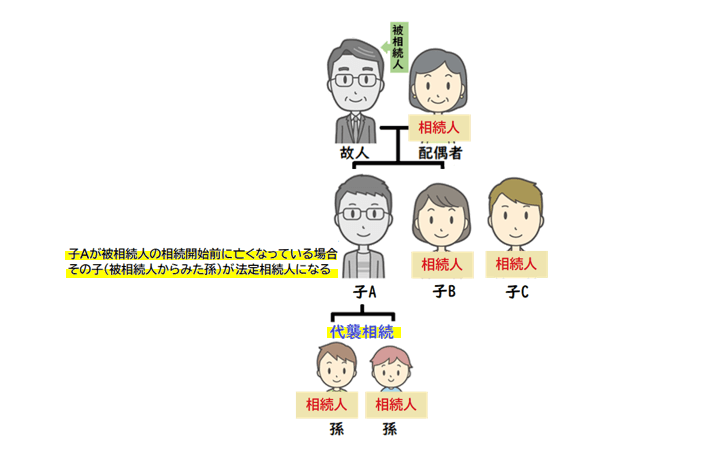

また、被相続人の子が被相続人の死亡以前に亡くなっており、その子(被相続人の孫)がいる場合は、第2順位の直系尊属が相続人になるのではなく、その子が親に代わって相続人となります。これを代襲相続といいます。

直系尊属が相続するときはどんなとき?

直系尊属が相続するときは、次のようなケースです。

- 被相続人に配偶者も子も孫もいない

- 被相続人に配偶者はいるが、子や孫がいない

- 被相続人に配偶者も子も父母もいない

「被相続人に配偶者も子も孫もいないケース」

配偶者と、第1順位の子も孫もいない場合、相続権は第2順位の直系尊属に移転し、父母が相続人となります。

「被相続に配偶者はいるが、子や孫がいないケース」

配偶者はいるが、第1順位の子や孫もいない場合、相続権は配偶者と第2順位の直系尊属がもち、配偶者と父母が相続人となります。

「被相続人に配偶者も子も父母もいないケース」

配偶者もおらず、子や孫、父母もいない場合、相続権は第2順位の直系尊属の祖父母がもちます。

直系尊属に代襲相続はある?

直系尊属に代襲相続はありません。代襲相続が認められているのは、子どもと兄弟姉妹のみです。

したがって、父母が相続人となる場合、どちらか一方が亡くなっていたとしても代襲相続は発生せず、存命中の親のみが相続人となり、祖父母に相続権は移転しません。

祖父母に相続権が移転するときは、父母の両方が亡くなっている場合のみです。

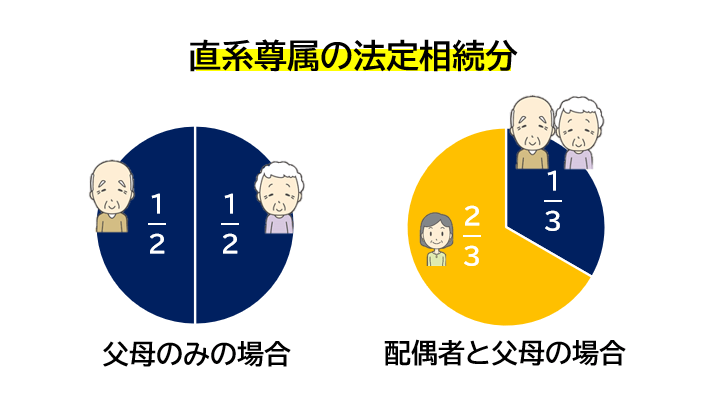

直系尊属の相続割合「法定相続分」

民法では、誰がどのくらいの割合で相続できるのかという目安を定めています。

この相続できる割合を法定相続分といいます。

直系尊属の法定相続分は、父母のみが相続人のときは父母で遺産の1/2ずつ相続し、配偶者と父母が相続人となるときは配偶者が遺産の2/3、父母は遺産の1/3を2人で等分にして相続することになります。

(父母が両者ともいない場合は、祖父母が父母の場合と同じ割合で相続します)

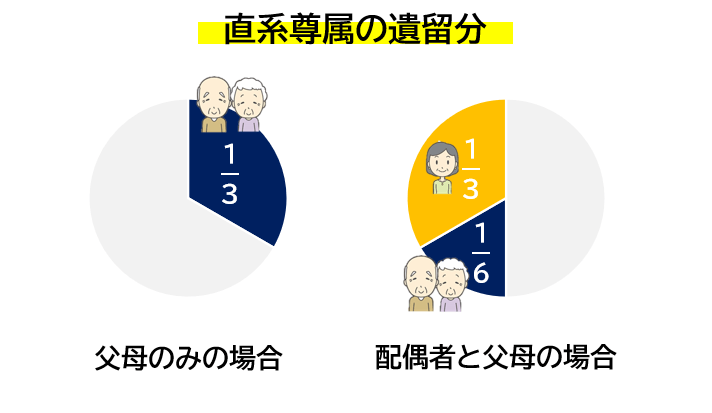

〇相続人が最低限相続できる相続分「遺留分」

民法では、相続人が最低限相続できる割合を定めており、これを「遺留分」といいます。

先に述べたように、相続財産は遺言があれば遺言どおりに分割するのが原則ですが、たとえ遺言があったとしても、必ずその内容どおりになるわけではありません。

たとえば「長男にすべての財産を相続する」という内容だったとき、その他の相続人は不公平を感じるのではないでしょうか。

そこで、最低限相続できる割合に満たされていない相続人は、遺留分を侵害している人に対して遺留分侵害額請求権を行使することができるのです。

〇直系尊属の遺留分割合

直系尊属の遺留分割合は下図のとおり、父母のみが相続人のときは父母合わせて遺産の1/3を遺留分として相続することができ、配偶者と父母が相続人となるときは配偶者が遺産の1/3、父母は合わせて遺産の1/6を遺留分として相続することができます。

遺留分侵害額請求権は、相続があったことを知ってから1年以内に申立てなかった場合、消滅します。

また、相続が開始してから10年が経つと、遺留分の侵害があったことを知っても知らなくても、請求権自体が消滅するので注意が必要です。

「相続のことは、ゆっくり考えよう」は危険です!

家族が亡くなると、通夜、葬儀、初七日、その他役所への届け出や手続きで慌ただしく時間が過ぎていきます。

主な手続きが済むと、次は相続について考えなくてはなりません。

「相続のことはまだ先にしてゆっくり考えよう」なんて考える方もいるかもしれませんが、相続の手続きの中には期限が設けられている手続きもあります。

まずは、相続手続きにおいて3つの重要ポイントをおさえておきましょう。

相続手続き重要ポイント1

相続放棄や限定承認をするなら相続開始から3カ月以内に申述が必要。

相続放棄や限定承認をしたいと考えている場合は、相続開始から3カ月以内に相続放棄や限定承認の意向を申述しなければなりません。期限が過ぎた場合は、プラスの財産、マイナスの財産(借金など)のすべてを相続するとみなされます。

そのようなトラブルを回避するため、相続のことは後回しにせず、相続が開始されたらすみやかに被相続人が所有していた財産を漏れなく調査することが重要です。

相続手続き重要ポイント2

被相続人の準確定申告が必要な場合は、相続開始から4か月以内に行う必要がある。

被相続人が個人事業者などで、生きていれば所得税の確定申告が必要だったという場合、相続開始から4ヵ月以内に準確定申告を行う必要があります。

「準確定申告の手続きの仕方がわからない」という場合は、税理士に相談しましょう。

相続手続き重要ポイント3

相続税の申告と納付の期限は、相続開始から10カ月以内に行う必要がある。

「相続税申告の期限」は相続手続きの中で最も重要となる期限です。

相続税申告の期限は、相続が開始されてから10カ月以内に済ませる必要があります。

10カ月という言葉だけだと“まだ時間に余裕がある”と思いがちですが、この10カ月は、被相続人が亡くなった翌日から数えて10カ月です。被相続人のさまざまな手続きなどをこなしているうちに、案外あっという間に過ぎていくものです。

相続税の手続きはひとつひとつの行程がとても複雑といわれており、慌ただしく手続きをすることによって、修正や追徴課税が発生してしまうケースも少なくありません。

相続が開始されたら相続税申告の期限を常に意識して進めましょう。

また、「相続のことを先送りにしていて相続税の申告に間に合わないかもしれない」という不安がある場合は、少しでも早いうちに相続税専門の税理士に相談してみましょう。

相続税の相談はどこでできる?

先述したとおり、相続税の計算や財産の評価方法はとても複雑です。

また、土地の評価においては同じ税理士であっても土地の評価に慣れている税理士と慣れていない税理士とでは評価額に差が出ることもあります。

そういったことから、相続税の相談をするなら相続税専門の税理士に問い合わせることをおすすめしています。

岡野雄志税理士事務所は相続税専門17年の税理士事務所です。

今まで、他の税理士が作成した相続税申告書を見直し、過払いになっていた相続税を累計147億円取り戻してきました。

豊富な経験と高度な知識でスピーディーかつ的確な相続税申告を行っております。

岡野雄志税理士事務所にはこんなお問合せがきています。

- 「相続税申告の期限が迫っています。申告納付までのサポートをしてほしい」

- 「相続税申告が必要なのか不要なのか判断してほしい」

- 「土地の評価額を少しでも下げて、損のないようにしたい」

- 「相続税のことがまったくわからない。一から教えてほしい」

このように、相続税についてのご相談はさまざまです。

どんなことでも構いません。相続税のことで不安なことや心配なことがありましたら、まずはお気軽にお問合せください。

当事務所では、安心してご相談いただける無料相談やWEB・電話相談を行っております。

ぜひ、ご活用ください。

無料相談/初回無料面談予約お問い合わせフォーム

【関連】

【図解】直系卑属とは誰のこと?相続分や遺留分について解説

この記事の監修者

税理士岡野 雄志

相続税専門の税理士事務所代表として累計2,542件の相続税の契約実績。

専門書の執筆や取材実績多数あり。

相続税の無料相談受付中

岡野雄志税理士事務所は、ご相談やご契約の99%以上が相続税の国内でも数少ない相続税を専門に取り扱う税理士事務所です。

- 創業17年、相続税一筋! 専門性の高さが特徴です。

- 業界屈指の相続税の還付実績。1,783件の相続税を取り戻しています。

- 相続税の還付実績が証明する財産評価の高度な専門知識と豊富な経験。

- 最小限の税務調査リスクで、最大限節税する相続税申告を行います。