名寄帳とは?取得方法と請求できる人、注意点、見方や費用を紹介

相続の発生時

最終更新日 2023/04/12

名寄帳は、主に、固定資産税を課税するのを目的に作成されています。

名寄帳を利用することで、相続人が所有する不動産を一度に把握することが可能です。

今回の記事では、相続時に名寄帳を取得した方が良いケースや取得方法をご紹介します。

名寄帳(なよせちょう)とはどういうもの?

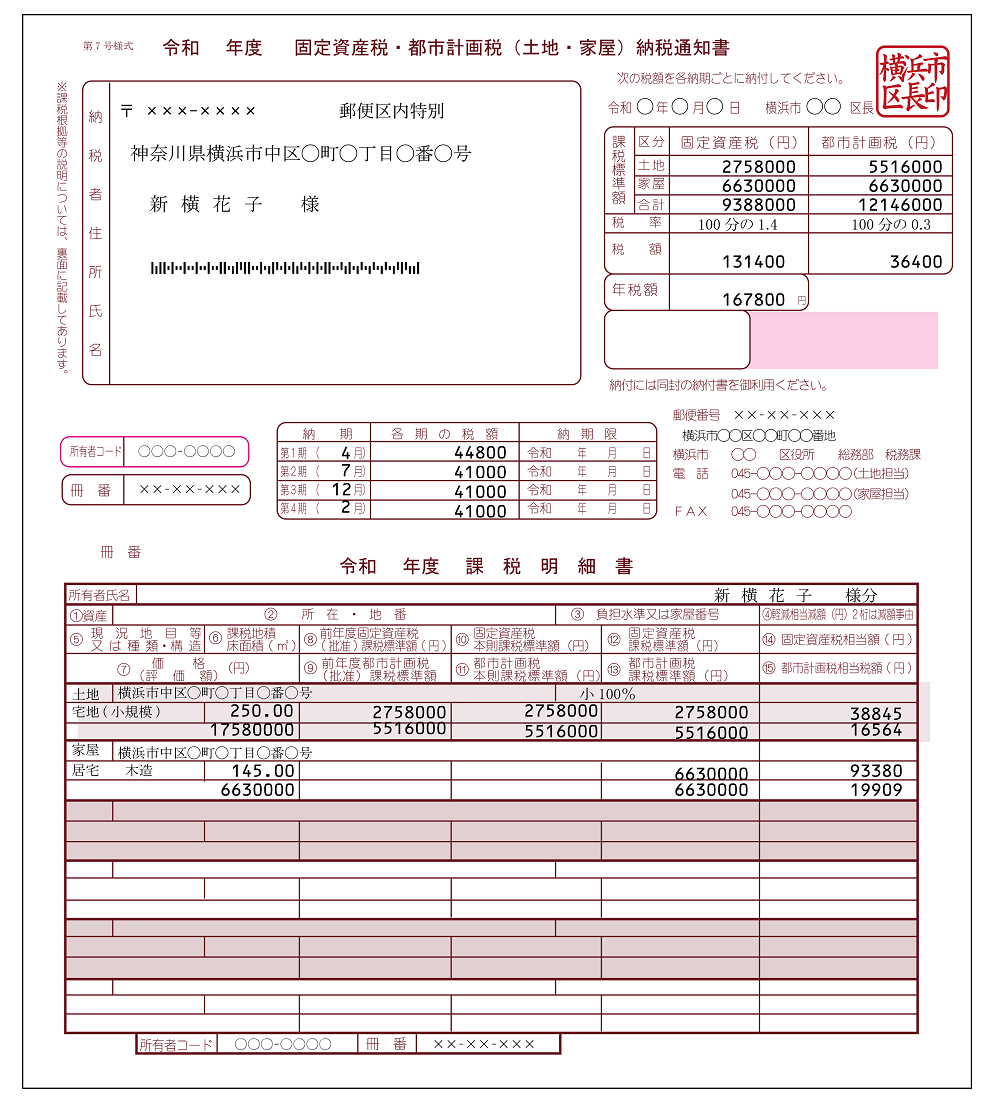

名寄帳とは、土地と家屋の固定資産課税台帳(補充課税台帳)について所有者ごとにまとめたものです。

名寄帳は、市区町村ごとに個人が所有している不動産を一覧にしてみることが可能です。そのため、相続登記や相続税申告等、故人から相続する不動産の全容を明らかにしたいときに、有効に使うことができます。

名寄帳と固定資産課税台帳の記載内容に大きな違いはありません。

自治体によっては名寄帳が固定資産課税台帳を兼ねていたりするケースがあります。

また、固定資産税が課税されない不動産(山林や農地、私道、公衆用道路等)は固定資産課税台帳には記載せず、名寄帳にしか記載されていない場合があります。

名寄帳が必要になるときはどんな時

故人が所有していた全ての不動産が把握できていない可能性がある場合は、名寄帳で所有していた不動産を確認します。

具体的には、以下の1つにでも当てはまる場合は、名寄帳を活用します。

- 固定資産税課税明細書を紛失した場合

- 故人が、固定資産税が課税されない不動産(私道や山林、農地、公衆用道路等)を所有していた場合(固定資産税課税明細書では確認できないことがあるため、名寄帳で確認します)

- 共有名義の不動産を所有していた場合(代表者以外固定資産税課税明細書は送られてこないため、名寄帳で確認します。)

- 不動産投資を行っていて、複数不動産がある場合(名寄帳で一覧にして確認したほうが、所有していた不動産が洩れる可能性が低いです。)

相続時に名寄帳を請求できる人は

名寄帳を請求できる人は、納税義務者である所有者本人や本人から委任された代理人、所有者本人が死亡した場合は相続人やそれに準ずる人(遺言執行者)が基本です。

名寄帳は個人の資産に関する情報が詳細に記載されている関係上、だれでも交付申請できるものではありません。

名寄帳の取得手続き方法と申請・交付場所

名寄帳の取得手続き(請求手続き)と交付する場所は、故人の所有していた不動産がある市区町村の役場になります。

東京都23区の場合は、東京都税事務所(又は、都税証明郵送受付センター)、一部の政令指定都市(札幌市、大阪市、さいたま市等)では、各市税事務所で取得手続きを行います。

- 名寄帳を請求する際の必要書類を集める

- 各市区町村役場の資産税課(東京23区の場合は都税事務所)窓口で申請、又は各市役所に郵送で申請

窓口で申請を行った場合は、その場で、名寄帳の取得が可能です。

郵送で申請した場合は、往復で1週間ほどが目安となります。

名寄帳は資産などに係る情報を管理している点と個人情報保護の点から、請求申請時の申請者の本人確認をより厳格な方法にしています。

名寄帳請求時の必要書類

名寄帳請求時の必要書類は以下の通りです。

- 名寄帳交付申請用紙(窓口または、各市町村役場のHPから入手)

- 申請者の本人確認書類(マイナンバーや運転免許証、パスポート)

- 故人の除籍謄本(死亡の事実の確認のため)

- 相続人の戸籍謄本、遺産分割協議書の写し等(相続人であるという証明の為)

- 手数料(市区町村によって異なります。200円~300円であることが多い。)

- 委任状(代理人が手続きする場合)

場合によっては、住民票も必要になる場合があります。

名寄帳は、郵送での申請も可能です。郵送で名寄帳を取り寄せる場合は、返信用封筒や、必要分の郵便小為替等が必要となるケースが多いです。

また、請求時の必要書類は、市町村によって異なることがあるので、管轄の市町村ホームページまたは、窓口にて調べることをおすすめします。

名寄帳請求時に必要な費用について

名寄帳の取得費用は、自治体によってまちまちで、無料なところもあれば1通200~300円程度かかる場合もあります。管轄の市区町村役場で確認することをおすすめします。

名寄帳を請求するときの注意点

名寄帳を請求するときに注意すべき点は、以下の3つです。

1.その年の取得・売却は名寄帳に反映されない

名寄帳や固定資産課税台帳は、毎年1月1日時点の情報で作成されるため、1月2日以降に取得した不動産は翌年まで名寄帳には記載されません。

名寄帳に記載されていない不動産については売買契約書を探すなど、別の方法で所在を確認する必要があります。

一方、名寄帳に記載があってもすでに売却している可能性もあるので、その場合は不動産が引き続き故人の名義になっているかどうかを、登記事項証明書(登記簿謄本)を取得して確認します。

2.市区町村ごとに取得する必要がある

故人が複数の市区町村で不動産を所有していた場合、その市区町村ごとに名寄帳を取得する必要があります。

不動産がどこにあるか正確に分からない場合は、思い当たる市区町村で名寄帳を取り寄せ、不動産の有無を確認することができますが、不動産がどの市区町村にあるかも不明な場合は、名寄帳を取得することもできません。

3.名寄帳を作成していない自治体、取得できない自治体がある

自治体の一部では、固定資産課税台帳が名寄帳を兼ねていることがあり、特に名寄帳として作成していない場合があります。

また、名寄帳を取得できない自治体もあります。

このような場合は、固定資産の課税明細書の再交付を受け、故人所有の不動産の確認を行います。

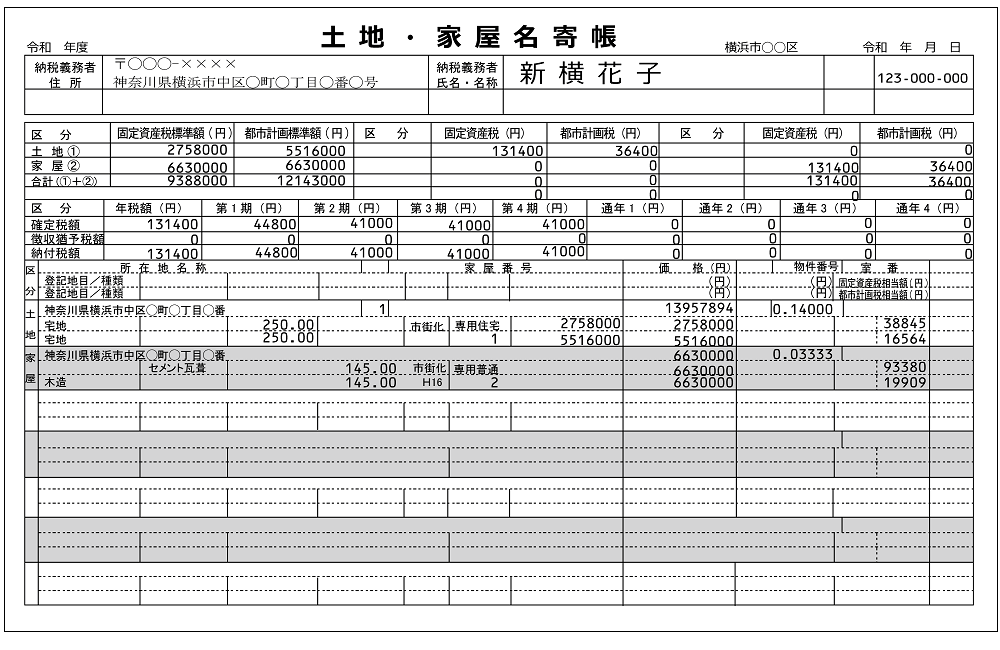

名寄帳の見方

名寄帳の体裁は各市町村によって異なります。

名寄帳は、以下内容の記載項目があります。

- 資産の所在地

- 課税標準額

- 評価額

- 課税額

名寄帳の記載内容は、固定資産税納税通知書に同封される課税明細書の内容とほとんど差はありません。

しかし、名寄帳には、非課税の不動産が必ず記載されているという点で、固定資産税納税通知書と違いがあります。

名寄帳は、所有者の名前に不動産が紐づけて記載されています。

しかし閲覧できるのは市区町村での管轄エリアに限られるため、所有者が複数の不動産を全国各地に所有している場合は、所在地の、所有状況がすべて確認できるわけではありません。

不動産の所在地を管轄する役所ごとに名寄帳は作成されているため、管轄外の所在地にある不動産については、そのエリアの名寄帳を別途確認する必要があります。

固定資産税を課税するための基本となる固定資産税課税標準額を決めるため、市区町村では一筆(土地)一棟(家屋)ごとの不動産を現地調査して記録しています。

未登記でも、固定資産税が非課税となっている不動産でも、管轄内であればすべて記録し記載しています。

相続税申告時に名寄帳を取得する方が注意すべきこと

相続税申告時に名寄帳を取得するというひとは、「不動産を相続している人」が多いかと思います。

不動産を相続した場合に注意すべきことは、「相続時の不動産評価額」です。

多くの税理士は、会計専門のため、土地評価を含め不動産評価には非常に不慣れです。

実際、当事務所が「他の税理士が作成した相続税申告書」を見なおした所、土地評価時に適正な減額をしていないがために、相続税を過払いしていたケースが多くありました。

当事務所が、「他の税理士が作成した相続税申告書(一部、相続人自身が作成した申告書も含む)」を見直し、取り戻してきた相続税額は累計147億円にも上ります。

土地評価時に減額要因を考慮していないことが原因で、相続税の過払いが発生していたとしても、税務署からの指摘はありません。

どの税理士に依頼しても、納税すべき相続税額が同じと勘違いしている人は非常に多いです。

そもそも、税理士資格を取る際の、必要科目に「相続税」は含まれておらず、「相続税」は選択科目です。

つまり、同じ税理士といえど、「相続税」を学んでいない人が多くいるわけです。

相続時の土地評価方法は複雑で、専門的な知識が必要となります。

相続税で損したくない人、特に、土地の相続をしている人は、「土地評価に強い相続税専門の税理士」に相続税申告書を依頼する必要があります。

当事務所は、相続税専門17年の税理士事務所です。相続税減額実績が評価され、現在46都道府県のお客様から契約を頂いています。

無料でお見積が可能ですので、お気軽にご相談ください。(初回面談も無料です。)

【全国対応】無料お見積お問い合わせフォーム

相続税額で差が起きやすい「土地評価」だけでも依頼が可能ですので、ご検討ください。

また、既に相続税申告が済んでいるお客様も、以下条件に当てはまれば、相続税過払いの可能性があります。

- 相続が発生して5年10ヶ月以内

- 土地を相続している

- 相続税を500万円以上納付している

当事務所は相続税の過払いが判明し、相続税が戻ってきたときのみ料金が発生する「完全成功報酬制」です。

上記項目すべてに当てはまる人は、一度相続税の申告書の見直しサービス「相続税還付」をご依頼下さい。

【全国対応】無料お見積お問い合わせフォームでも、お電話(0120-716-476)でもご対応いたします。(電話される際は、記事を見たとお伝えください。)

まとめ:名寄帳は相続財産の調査に有効

名寄帳は市区町村内の不動産について所有者ごとにまとめたもので、相続財産の調査に有効な手段です。

しかし、相続財産の調査は不動産にとどまりません。預貯金・株式・貴金属など、不動産以外の財産も調べなくてはならないため、財産の種類や量によっては大変な作業になります。

滞りなく、漏れなく故人の財産調査を行うには、行政書士や司法書士、税理士など、相続に関して経験豊富な専門家に依頼してみるのも一案であるといえます。

相続税の申告などが予想される場合は、相続税の申告・納付に経験のある税理士を積極的に活用することをおすすめします。

当社は相続税を専門に17年間、国内屈指の実績を持つ税理士事務所です。相続に関してお困りごとなどがありましたら、まずは無料相談でご相談ください。

無料お問い合わせフォーム

この記事の監修者

税理士岡野 雄志

相続税専門の税理士事務所代表として累計2,542件の相続税の契約実績。

専門書の執筆や取材実績多数あり。

相続税の無料相談受付中

岡野雄志税理士事務所は、ご相談やご契約の99%以上が相続税の国内でも数少ない相続税を専門に取り扱う税理士事務所です。

- 創業17年、相続税一筋! 専門性の高さが特徴です。

- 業界屈指の相続税の還付実績。1,783件の相続税を取り戻しています。

- 相続税の還付実績が証明する財産評価の高度な専門知識と豊富な経験。

- 最小限の税務調査リスクで、最大限節税する相続税申告を行います。