相続税の延納とは?手続きや、担保の種類、デメリットを紹介

相続の発生時

最終更新日 2023/04/12

相続税の延納制度とは?

相続税の延納制度とは、相続税額の一括現金払いが難しいためこれを分割し、毎年少しずつ支払うことができる制度です。あくまでも一括納税が難しいことが前提で、所轄税務署に申請後、それが認められたときに限ります。

延納額の支払いは年一回で、利子も付きます。利率や延納期間は相続した財産の種類によって別途決まりがあります。

相続税の納税額は、相続税申告を依頼する税理士によって差が生まれます。

実際、当事務所にいらしたお客様の中には、「各種控除や、土地評価の見直しを行った結果、相続税額が0円になり納税が必要でなくなったお客様」や「他の税理士の申告によって1,000万円以上過剰に相続税を納税したお客様」がいました。

特に土地などの不動産を相続しているのに、「相続税専門の税理士でなく会計業務がメインの税理士に依頼している場合」や「自分で申告しようとしている場合」は危険です。

会計業務がメインの税理士に相続税申告を依頼したことで相続税を過剰に支払っているケースを1,000件以上見てきました。

特に、

・土地などの不動産を相続している

・申告期限が迫っている

・相続人が複数いる

場合は、相続税専門の税理士事務所に、相続税申告依頼をする事をおすすめします。

納税するべき相続税額が減り、延納の必要がない可能性があります。

当事務所は相続税専門17年の税理士事務所です。

電話相談と初回面談、相続税申告費用のお見積が、完全無料です。お気軽にご連絡ください。

ご相談メールフォーム

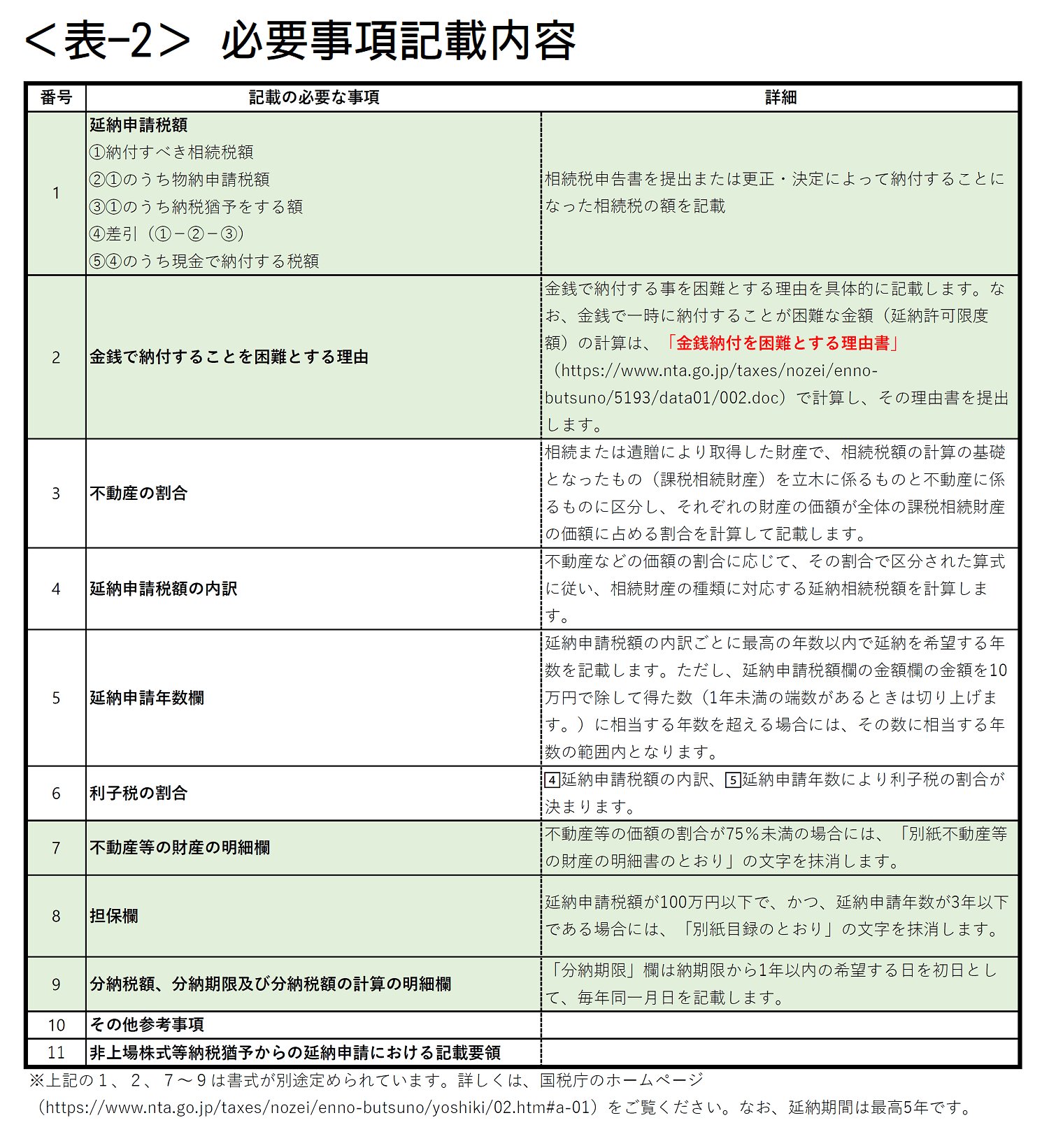

延納が認められる条件は?

延納が認められるのは、次の条件にすべて合致している場合に限ります。

- 1.相続税額が10万円を超えている

- 2.相続税額が金銭で納付することが困難な額である

- 3.「延納申請書」と「担保提供関係書類」を期限までに提出できる

- 4.延納税額(相続税額+利子税額)に相当する担保が用意できる(ただし延納税額が100万円以下で、延納期間が3年以下である場合は担保を必要としません。)

参考:国税庁No.4211 相続税の延納」より

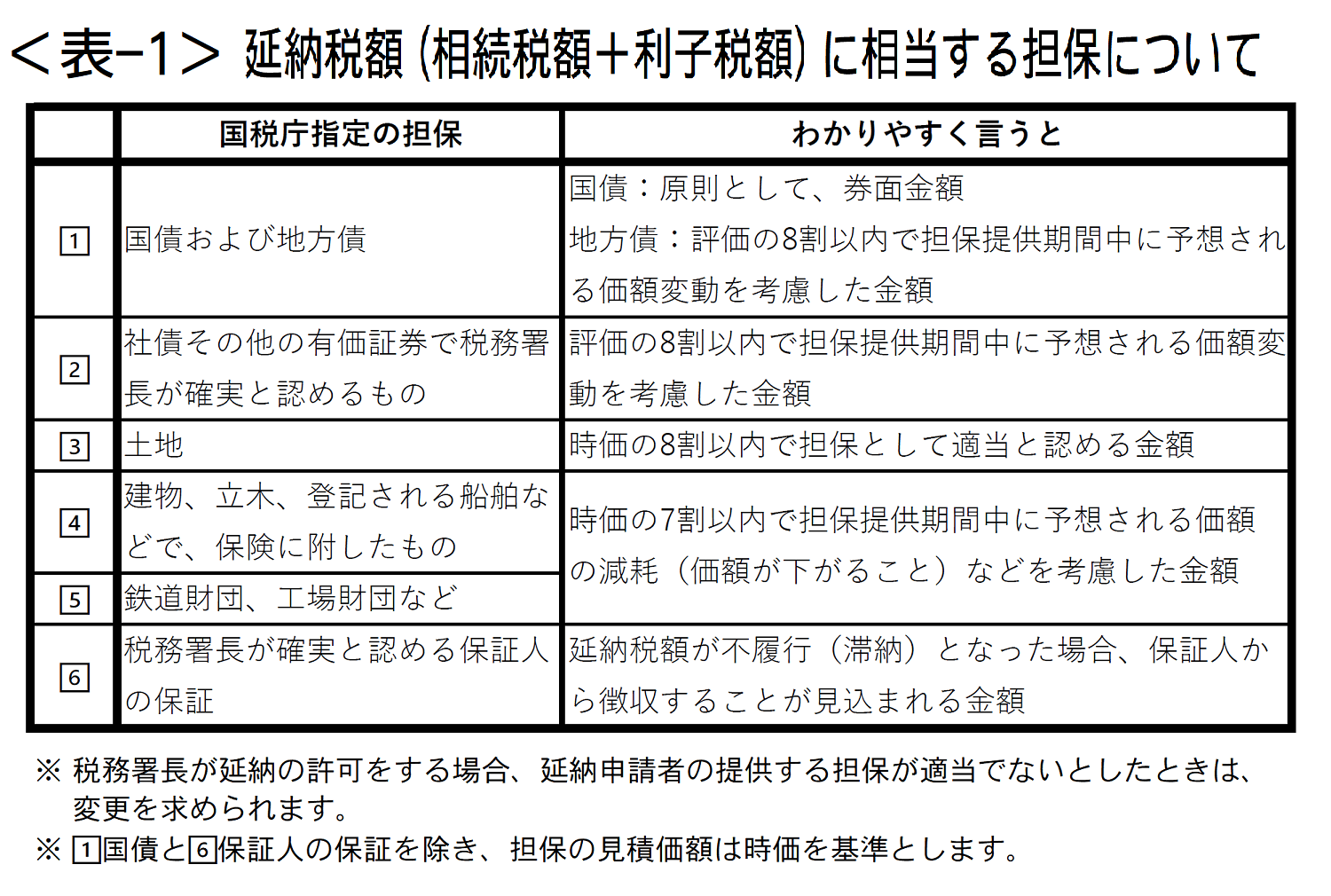

相続税延納の際の担保の種類は?

延納の条件のうち、(4)の担保として提供できる財産についても国税庁は細かく指定しています。担保は相続人が相続または遺贈で取得した財産に限りません。相続人の固有の財産(相続人自身の財産)や共同相続人または第三者が所有している財産であっても担保として提供することができます。

上記の表からもわかるように、担保として認められるのは換金しやすいものだけです。換金に手間のかかるものは担保にはならないようです。

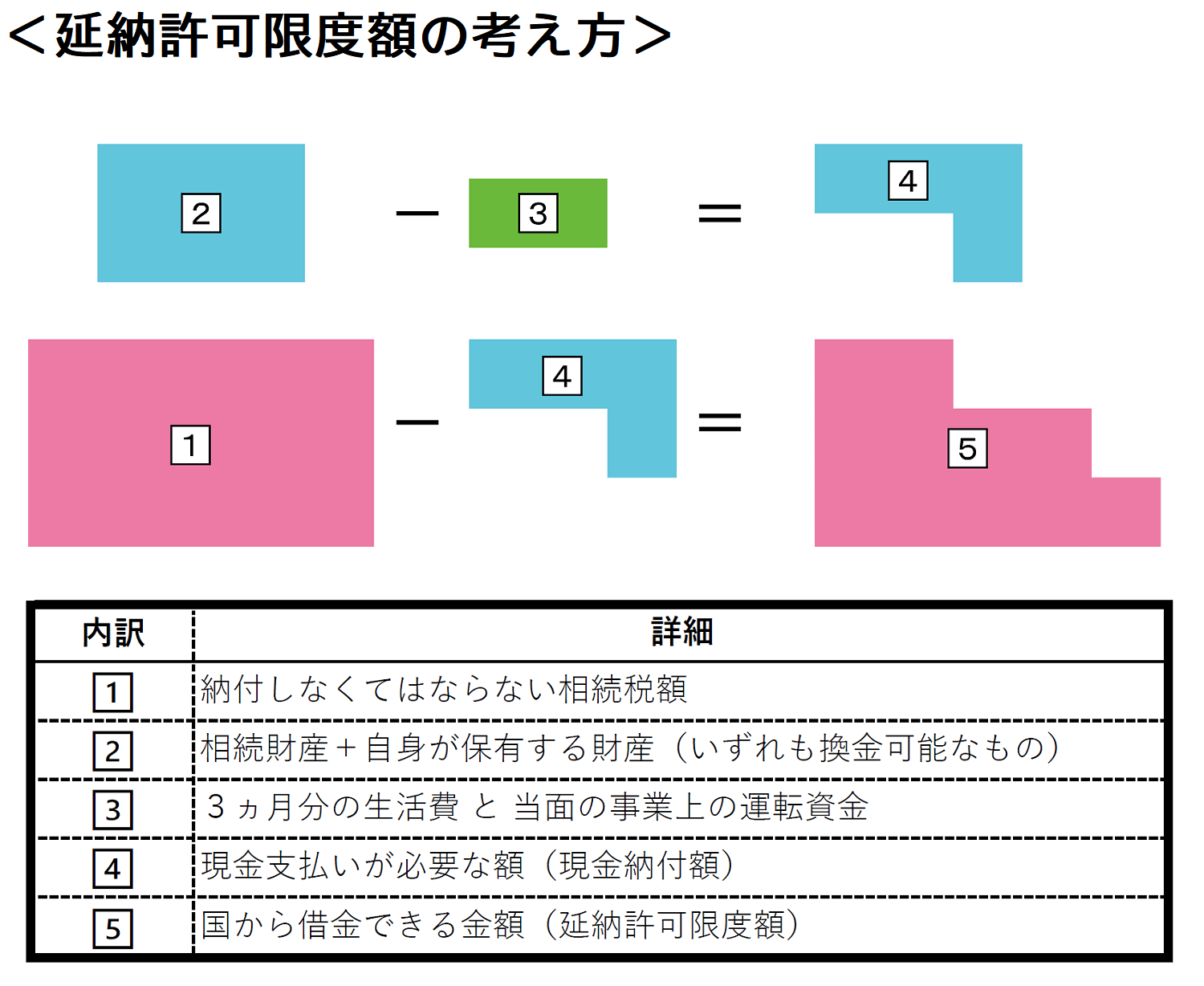

延納許可限度額とは?

延納は申請者が提出した情報をもとに、税務署が延納にふさわしいと判断し、その許可に従って申請者が実行するものです。延納許可限度額とはすなわち、延納の審査基準になる基本的な考え方を指します。

延納許可限度額とは延納することができる金額のことを指します。つまり、「どの程度まで国から借りたお金の返済を待ってもらえるのか?」という金額です。

この許可限度額がいくらになるかによって、延納の適用の可否をはじめ、延納の期間が決定します。

延納許可限度額を理解すれば、税務署がどのようにして延納の審査を行っているかがわかります。

極端な話ですが、許可限度額(借金できる額)が0円だったら延納制度は使えません。

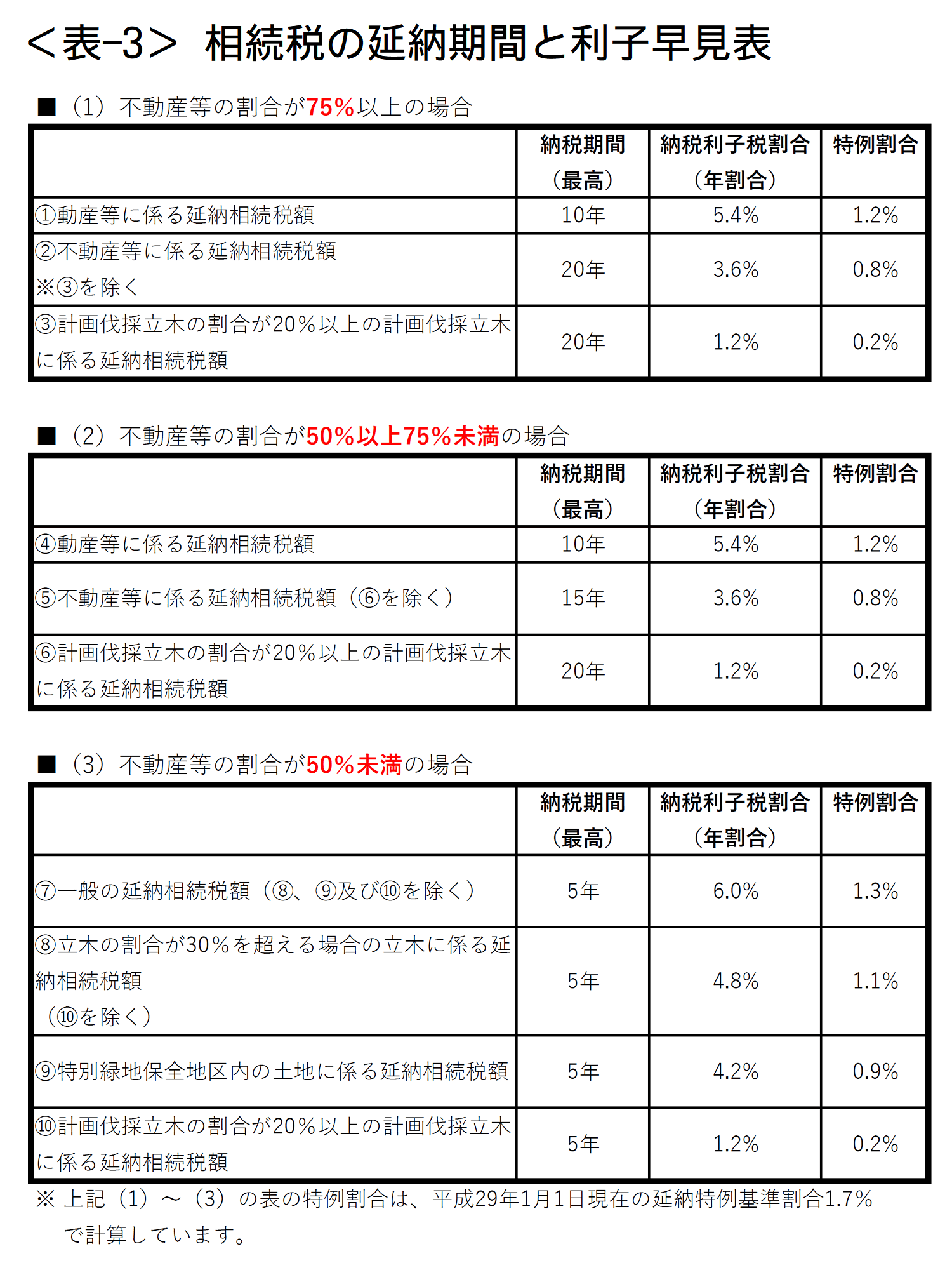

延納可能な年数

延納可能な年数は、不動産等の割合などによって細かく決められています。

詳しくは国税庁の「相続税の延納 6.延納期間および延納利子税」をご覧ください。

延納制度の手続きをわかりやすく解説!

相続税は納期までに金銭で一括して納付できないとき、一定の事由がある場合に限って延納が認められています。

延納制度を利用するための手続きの順番は以下の通りです。

- 延納申請書を用意

- 必要事項を記載

- 所轄の税務署に提出

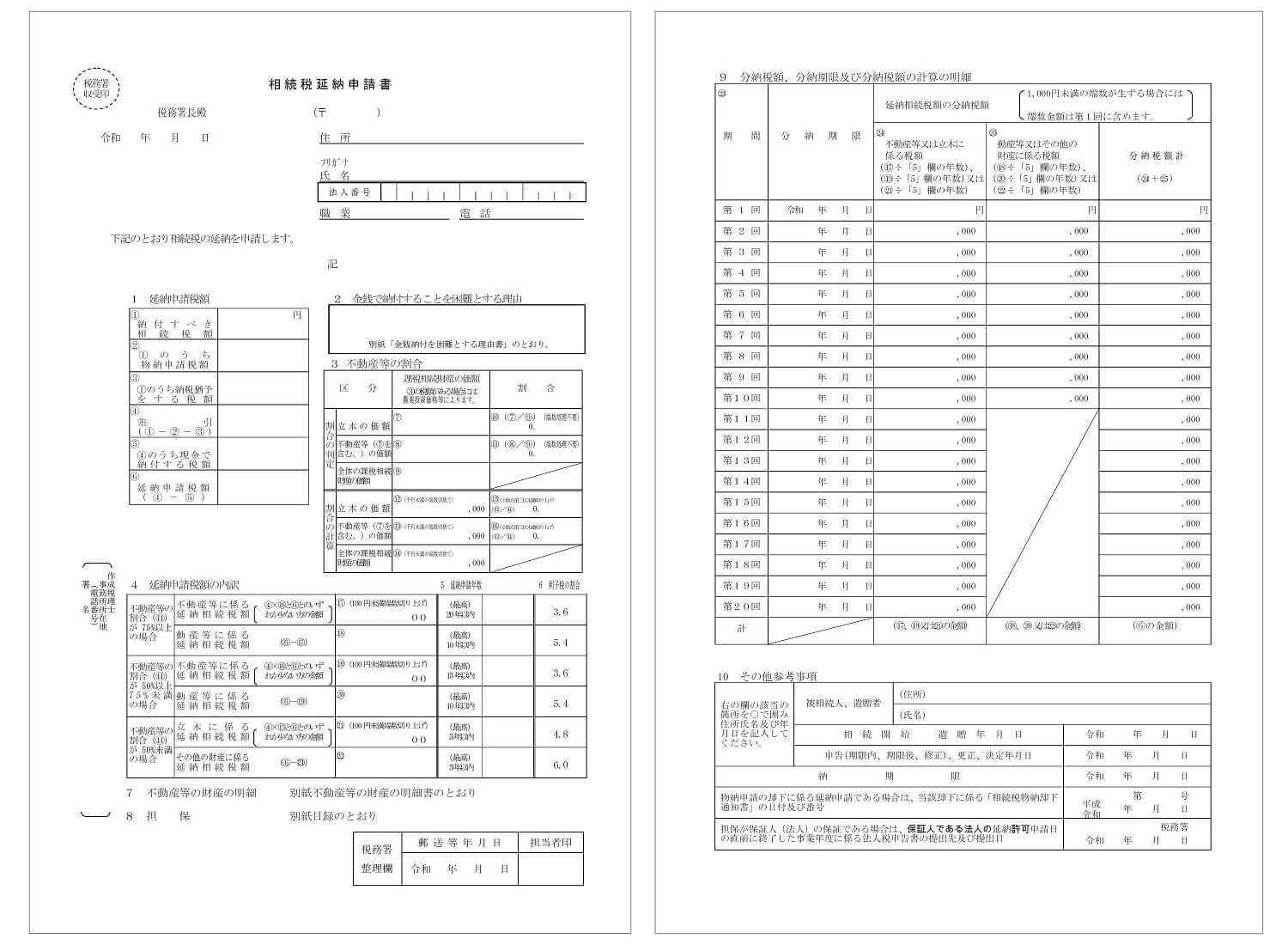

ステップ1.延納申請書を用意する

相続税延納申請書は、国税庁のウェブサイト「相続税延納申請書」のページ入手ですることができます。

ステップ2 必要事項を記載する

相続税延納申請書に延納申請税額をはじめとする必要事項を記載します。

ステップ3 所轄の税務署に提出する。

相続税の納付期限(相続が発生して10ヶ月以内)までに提出します。期限を過ぎてからの提出は無効となりますので注意が必要です。

延納の申請を期限内にできない!そんなときは

延納の申請を10ヵ月以内にできない場合は、「担保提供関係書類提出期限延長届出書」を提出することができます。

最長で6か月間、提出期限を延長することができます。

延納のデメリットとは?

延納のデメリットは

- 利子税がかかる

- 延納税額などによって延納の期間と利子税が変わる

- 延納の審査に3ヵ月ほどかかる

に尽きます。

延納の審査によっては許可されない場合もあるため、許可が下りなければ大きな時間的ロスになります。また、担保として提供する財産内容によっては、審査が6ヵ月まで延長されることもある上、確実に延納が認められるわけではないので注意が必要です。

また、延納が認められても利子税がかかるため、実際の相続税額よりも多く支払うことになります。

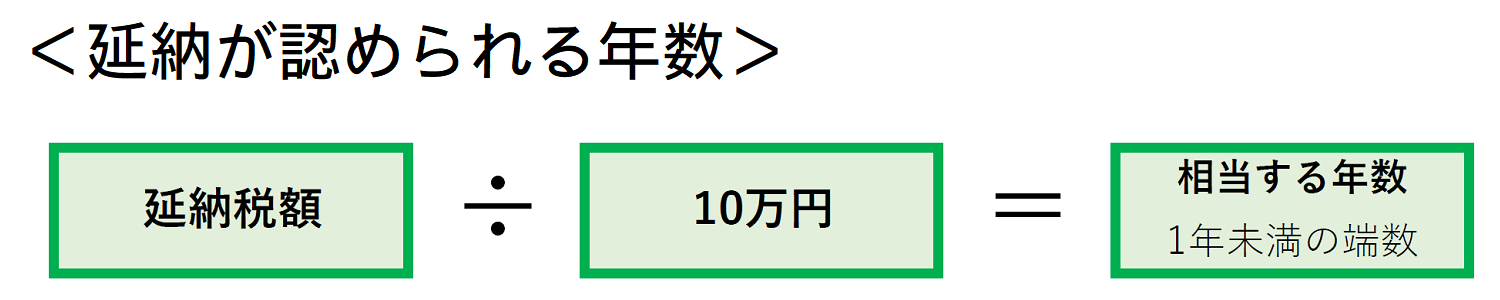

相続税の延納が認められる年数

延納できる年数は次の計算方法で定めています。

例えば、延納税額が253万円の場合、253万円÷10万円=25.3→25年となります。

面倒で複雑な延納期間と利子

利子税は、金融機関で融資を受けるときの利息の計算方法とほとんど変わりありません。したがって、次の式で利子税を計算します。

ちなみに令和2年の利子税にかかる特例基準割合は1.6%です。

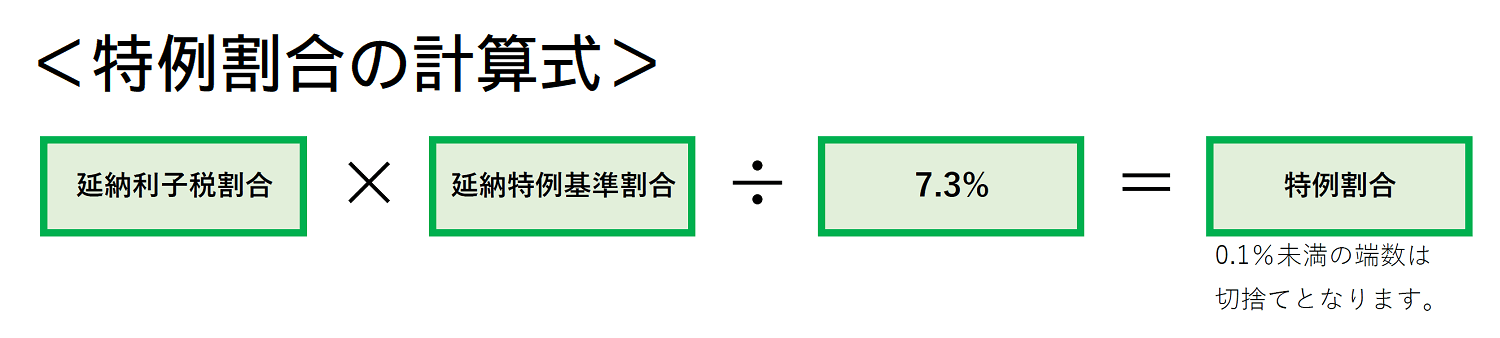

特例基準割合と特例割合とは?

特例基準割合とは、分納期間の開始の日が属する年の2年前の10月から9月までで、各月の銀行の新規の短期貸出約定平均金利の合計を12で割り、その結果算出された数字を割合として、各年の前年の12月15日までに財務大臣が告示する割合に、年1%の割合を足した割合のことをいいます。

金融機関の融資に準じての金利の計算とはいえ、現在の超低金利時代では、特例基準割合と金融機関での貸付金利の間にはかなり差が生じているのが現実です。

そのため、現在の貸付金利並みにするわけにはいきませんが、より低い率で利子税も計算するよう「特例割合」という率を用いて利子税の計算を行っています。

この計算により求められる特例割合は、特例基準割合より低い率になっています。特例基準割合が毎年変わることから、特例割合も毎年変動するので注意が必要です。

利子税の複雑さを具体的に見てみよう

延納期間と利子は表で示した以上にイレギュラーな扱いもあります。

例えば、相続税の延納税額が150万円未満(上の表②、③、⑥に該当する場合は200万円未満)の場合は、不動産などの価額の割合が50%以上(上の表②と③に該当する場合は75%以上)であっても、延納期間は延納税額を10万円で割って得た数(1未満の端数は切り上げ)に相当する年数を限度とするものです。

不動産の割合や評価に加え、こうした計算も非常に煩雑なので、延納する場合は相続税申告に強い税理士に相談することをおすすめします。

延納でも払いきれない!そんなときのための特定物納制度とは?

特定物納制度とは、延納から物納に変更することです。

これは平成18年4月1日以後に相続、または遺贈で取得した財産にかかる相続税を対象に、延納が許可された相続税額はその後の資力の変化などによって延納条件の変更を行ってもなお延納の継続が困難な場合には、納付を困難とする金額を限度に、その相続税の申告期限から 10 年以内の申請で可能となります(相続税法第 48 条の2)。

特定物納制度にも、要件などが細かく定められています。

延納申請は期間内に!

延納は要件さえ満たせばすぐに認められるものではありません。相続税の支払いは相続を知ってから10ヵ月以内、延納申請もその期間内に行います。延納申請には審査が必要で、その審査にも短くても3か月程度の時間がかかる上、審査結果によっては、認められない場合もあります。

納税に遅れるとさらなるペナルティ(延滞税など)が課せられるケースもあります。

また、土地評価の見直しや、各種控除を行えば、納税するべき相続税がもっと少なくなり、延納する必要もなくなる可能性があります。

納税トラブルや、相続税で損することを防ぐためにも、相続税申告の依頼は相続に強い税理士にご相談ください。

当事務所は、ご相談やご契約の99%が相続税分野の相続税専門の税理士事務所です。

- 相続税申告を依頼したいが、料金はいくらになるかの見積もり

- 相続税申告を他の税理士に依頼してしまったが、相続税を納税しすぎていないかの見直し依頼(相続税還付サービス)

- 相続税の納税額で差が起きやすい、土地評価だけしてほしい

等のご依頼、相続税のご質問は、下記フォームで受け付けております。

ご相談メールフォーム

【関連】

相続税が払えない場合の対処方法、メリットデメリットをご紹介。

新型コロナの相続税申告期限延長の手続き方法【4/16以降】

この記事の監修者

税理士岡野 雄志

相続税専門の税理士事務所代表として累計2,542件の相続税の契約実績。

専門書の執筆や取材実績多数あり。

相続税の無料相談受付中

岡野雄志税理士事務所は、ご相談やご契約の99%以上が相続税の国内でも数少ない相続税を専門に取り扱う税理士事務所です。

- 創業17年、相続税一筋! 専門性の高さが特徴です。

- 業界屈指の相続税の還付実績。1,783件の相続税を取り戻しています。

- 相続税の還付実績が証明する財産評価の高度な専門知識と豊富な経験。

- 最小限の税務調査リスクで、最大限節税する相続税申告を行います。