相続税評価額とは?土地や建物、株式の評価方法を解説!

相続の発生時

最終更新日 2023/04/12

相続税申告の作業においては、相続する財産に基づいて相続税を計算します。ところが、相続税の場合、被相続人から受け継ぐ財産には、金融資産(現金・預貯金など)や不動産(土地や建物)、株式(上場株式・投資信託等)などさまざまな種類があるため、その計算も複雑です。

特に不動産を相続する場合、現在どれくらいの価値があるのか、金額に置き換える必要があります。その基準となるのが「相続税評価額」です。

そこで、今回の記事では、相続税評価額の基本的な知識とともに、土地や建物、株式などさまざまな財産の評価額を導く計算方法などについて解説します。

相続税評価額とは?

相続税を計算する場合、まずは相続する財産の価値を知る必要があります。

相続税評価額とは、相続税を計算するために必要となる財産の評価額のことで、相続税評価額は、国税庁が評価基準を規定した「財産評価基本通達」に倣って評価を行います。

それではさっそく、相続する財産が「土地」「建物」「株式」の場合、それぞれの相続税評価額を求める計算方法について紹介します。

「土地」の相続税評価額を求める計算方法

広さや形状はもちろん、所在地や周囲の環境などさまざまな条件がある上、相続する財産の相続税評価額の計算方法は、相続が発生した時点での時価(換金価値)が原則とされているものの、土地の相続税評価額は、相続発生時点での時価(換金価値)より低い額となります。

こうした理由から、土地の相続税評価額の計算は、相続税申告のなかで最も複雑で厄介なものとされています。

さまざまな条件がある土地を評価する方法には、主に市街地の土地評価に用いられる「路線価方式」と、農村部や山間部、郊外といわれるような建物があまり建っていない地域の土地評価に用いられる「倍率方式」の2つがあります。どちらの方法で計算するかは、相続する土地の所在地によって決められています。

「路線価方式」による土地評価額の計算方法

路線価方式は、国税庁が発表する路線価(道路ごとに定められた1㎡あたりの土地の価額)によって土地の評価額を決める方法で、主に市街地の土地評価に用いられます。

その年の1月1日の価額が基準となっていて、通常毎年7月に国税庁によって公表されます。

路線価は国税庁のホームページ(路線価図・評価倍率表)などで調べることができます。

路線価方式で土地評価額を求める計算式

評価額=路線価×各種補正率(※)×宅地の面積

例えば、路線価が450,000円の道路に面している、面積が300㎡(20m×15m)の整形な土地の評価額を求めるとします。整形な土地であるため、補正率は1.00であるとして計算すると、次のような式となり、評価額は135,000,000円となります。450,000円×1.00×300㎡=135,000,000円

「倍率方式」による土地評価額の計算方法

倍率方式は、固定資産税評価額に国税局長が定めた倍率を乗じ、評価額を決める方法で、農村部や山間部、郊外といわれるような建物があまり建っていない地域の土地評価に用いられます。

計算方法は、固定資産税の評価額に該当地の評価倍率をかけるだけ。固定資産税の評価額は毎年4月頃に送られてくる固定資産税の納税通知書に記載されています。該当地の倍率は、国税庁のホームページ(路線価図・評価倍率表)などで調べることができます。

倍率方式で土地評価額を求める計算式

評価額=固定資産税評価額×評価倍率

例えば、固定資産税評価額が20,000,000円で評価倍率が1.2である場合、次のような式となり、評価額は24,000,000円となります。

20,000,000円×1.2=24,000,000円

「土地」の相続では相続税を払い過ぎていることがある

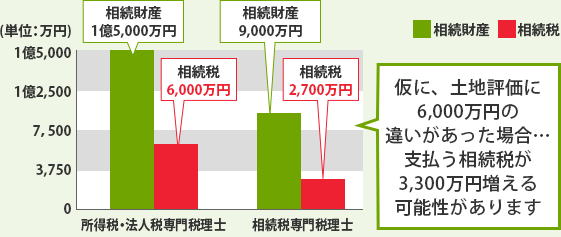

「土地」は相続財産のうち約40パーセントと、最も大きな割合を占めています。そのため、土地の評価額を減らすことが、相続税の減税へと繋がります。

ところが、相続税の土地の評価はとても難しく、税理士だからといって、正しく評価できるとは限りません。実際、申告時に正しく評価されず、その結果、相続税を納め過ぎている事例も多々あります

税理士といっても専門分野があるため、相続税申告については(特に土地評価については)相続税申告に実績のある税理士事務所へご相談ください。

当事務所は、他の税理士が行った相続税申告を相続税評価額を見直し、お客様が過払いしていた相続税を、累計147億円取り戻してきた実績があります。

土地の相続がある場合は、「相続税専門の税理士」を慎重に選びましょう。

相続税額が申告する税理士によって異なる理由に関して、詳しくは「相続税に強い税理士の選び方」をご参照ください。

土地評価額の減額要因に関して詳細が気になる方は、相続税の土地評価額を19事例で解説をご参照ください。

「建物」の相続税評価額を求める計算方法

建物の相続税評価額も土地と同様、相続発生時の時価(換金価値)ではなく、固定資産税評価額を用いて計算します。しかも、建物の場合、戸建てでもマンションでも固定資産税評価額をそのまま使えるので、計算がさらにシンプルです。

〈建物の相続税評価方法〉

マンションの相続評価=固定資産税評価額

ただし、「自分用の建物」と「賃貸用の建物」では、評価額が異なり、有償で賃貸中の建物の場合、評価額を30%減額できるメリットがあります。

〈賃貸用建物の相続税評価方法〉

「マンション」の土地の相続税評価額を求める計算方法

マンションの相続税評価額を求める場合、まず土地の評価として、路線価(1㎡あたり)に不整形地補正率、奥行価格補正率などを加味して単価を出し、それに面積をかけ合わせることで、マンション全体の相続税評価額を求めることができます。

さらに、その金額に「敷地権割合」をかけることで、マンション各戸の評価額を求めることができます。

「敷地権割合」とは?

敷地権割合とは、マンション全体に対してご自身が所有する専用部分の割合のことです。敷地権割合を確認するには、建物の「登記事項証明書」を取得します。そのなかの「表題部」という箇所で敷地権割合を確認することができます。

この敷地権割合は、マンションの売買契約書にも記載されていて、管理費や修繕積立といった各戸の割り当てを決める際などにも利用されています。

「株式」の相続税評価額を求める方法

株式にはいろいろと種類がありますが、ここでは、「上場株式」と「投資信託」について相続税評価額を求める方法を紹介します。

「上場株式」の相続税評価額の求め方

上場株式の評価では、次の4つのうち最も低い金額を選ぶことができます。

- 相続開始日の終り値

- 相続を開始した月の最終価格の月平均額

- 相続を開始した月の前月の最終価格の月平均額

- 相続を開始した月の前々月の最終価格の月平均額

値動きが大きい上場株式の場合、相続発生日の時点で終り値を選んでも、その日のうちに株価が乱効果している場合には適切な時価とならない可能性があります。

こうしたことから、上場株式の場合、相続発生日の終り値だけではなく相続発生前の3ヵ月間の月平均のなかで最も低い金額を選ぶことができます。

「投資信託」の相続税評価額の求め方

投資信託の相続税評価額について、おおよその評価額は、「投資信託の1口あたりの基準価格×口数」で求めることができます。

詳しい評価額を求める際には、次の計算式を用います。

相続開始日の時点の1口あたりの基準価額×口数 -(相続開始日に解約した場合に源泉徴収される所得税の額)-(信託財産留保額および解約手数料)

正確な相続税評価額を求めるには

現金や預貯金などの金融資産を相続する場合、額面がそのまま課税対象となる相続財産として評価され、そのまま相続税評価額となりますが、不動産や株式の相続税評価額の求め方は複雑です。

特に不動産の場合、時価よりも低い金額で課税対象となる相続財産が評価されることが多く、その分相続税が安くなる可能性がありますが、正確な土地評価・建物評価をするには確かな知識と経験が必要です。

相続税評価額についてご不明点などある方は、ぜひ相続税申告の専門家にご相談ください。

まとめ

- 相続税評価額とは、相続税を計算するために必要となる財産の評価額

- 土地評価の求め方には「路線価方式」と「倍率方式」がある

- 土地の相続税申告では相続税を払い過ぎていることがある

- 戸建てもマンションも建物部分の評価方法(=固定資産税評価額)は同じ

- 有償で賃貸中の建物の場合、評価額を30%減額できる

- 株式の場合、株式の種類によって評価額の求め方が異なる

- マンション各戸の評価額を求めるには「敷地権割合」を確認する

- 正確な相続税評価額を求めるには確かな知識と経験が必要

この記事の監修者

税理士岡野 雄志

相続税専門の税理士事務所代表として累計2,542件の相続税の契約実績。

専門書の執筆や取材実績多数あり。

相続税の無料相談受付中

岡野雄志税理士事務所は、ご相談やご契約の99%以上が相続税の国内でも数少ない相続税を専門に取り扱う税理士事務所です。

- 創業17年、相続税一筋! 専門性の高さが特徴です。

- 業界屈指の相続税の還付実績。1,783件の相続税を取り戻しています。

- 相続税の還付実績が証明する財産評価の高度な専門知識と豊富な経験。

- 最小限の税務調査リスクで、最大限節税する相続税申告を行います。