相続税の税率は何パーセント?計算の仕方やシミュレーターも!

相続の発生時

最終更新日 2023/04/12

この記事では、相続税の税率のしくみや相続税の計算のしかた、控除を活用して税率をできるだけ抑える節税方法などを紹介します。

相続税は基礎控除額を越えた分に対して税金がかかる、超過累進課税制を採用しています。

(超過累進課税の「累進課税」とは、受け継ぐ相続財産が多くなるほど負担が増える課税方式のことです。)

相続税の税率

相続税の税率は、遺産総額でなく、法定相続分に対して掛けられます。

また、遺産総額が基礎控除額以下だった場合は、相続税はかかりません。

遺産総額が、基礎控除額を超えた時には、以下の税率で相続税額を計算します。

法定相続分に対する、相続税の税率は以下の通りです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | – |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

参考:No.4155 相続税の税率|国税庁

上記の税率は、平成27年1月1日以後の場合の税率です。

なお、平成26年12月31日以前に相続が開始した場合の相続税の税率は上記の表とは異なります。

前述した通り、相続税の税率は、法定相続分に対して掛けられます。

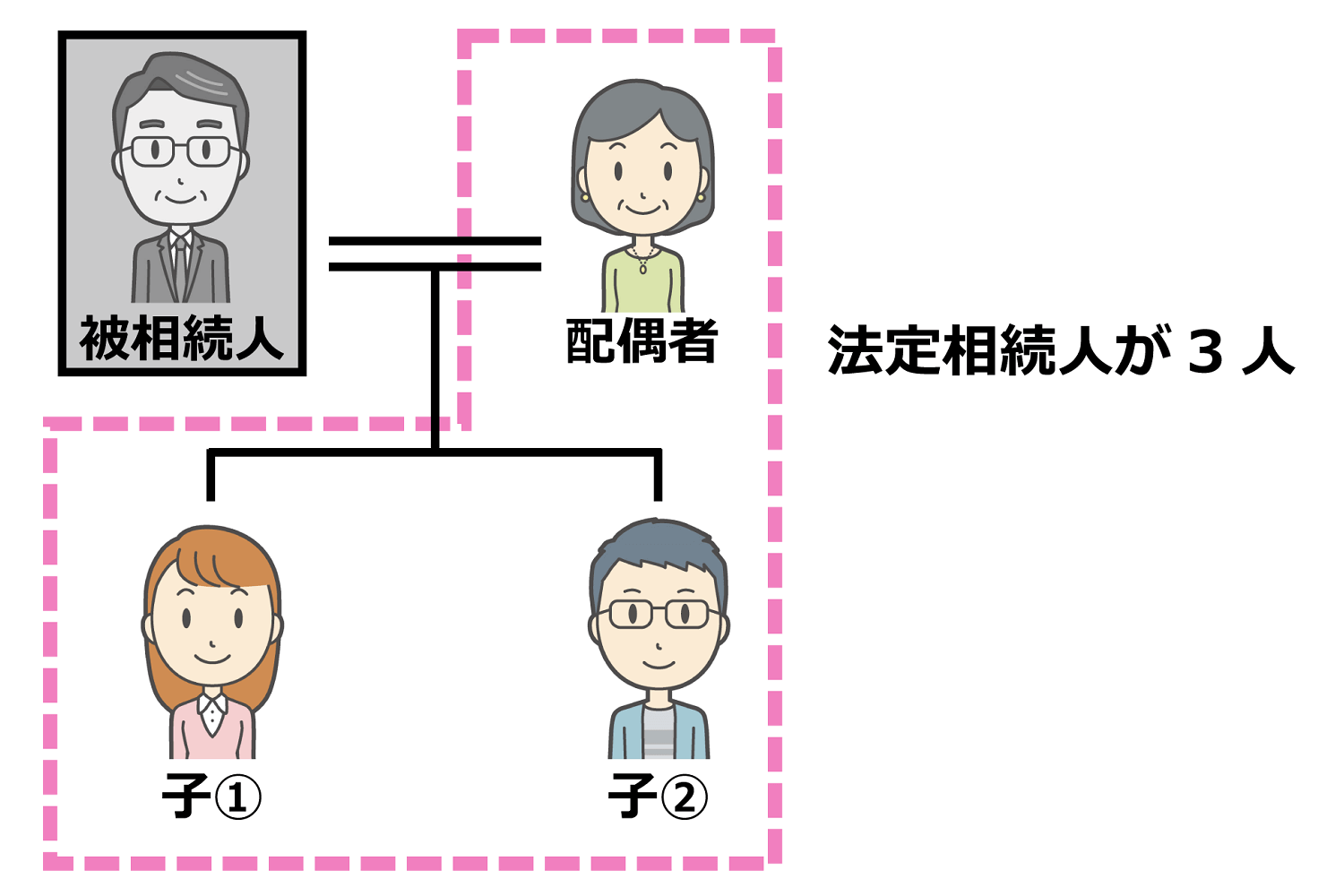

例えば、遺産総額が5,000万円で、法定相続人が母と子2人(計3人)だったとします。

まず、5,000万円から、基礎控除額の4,800万円を引きます。(基礎控除額=3,000万円+600×法定相続人人数)

課税財産額(相続税がかけられる財産額)は200万円となります。

この200万円を、法定相続分で分割します。

配偶者と子供の法定相続分は、配偶者が1/2、子供全体で1/2と定められています。

配偶者の法定相続分は100万円で、子供1人当たりの法定相続分は50万円(200×1/2÷子供の人数)となります。

上記の法定相続分がでたら、各法定相続分に相続税の税率をかけ、相続税額を計算していきます。

相続税は超過累進課税、なぜ?

相続税はなぜ超過累進課税制度を採用しているのか、その理由は、

- 富の過度の集中を抑え、社会に再分配または還元するため

- 労せずして得た不労所得に税金をかけるため

の2つだと考えられています。

富が一点に集中し、金持ちの子どもは生来の金持ちで、貧しい家に生まれた者はずっと貧しいという不公平さを解消しようとする取り組みが、日本の制度にも反映されつつあります。

その結果、財産を受け継いだ者は、その一部を税金で納めることで社会に還元するよう義務づけたのがこの税の意味なのです。

相続税額の算出のしかた

相続税額は遺産の金額に税率を乗じるという単純計算では算出できません。以下のステップに従って算出します。

ステップ1 基礎控除額を計算する。

例:法定相続人が妻と子ども2人の場合の基礎控除額

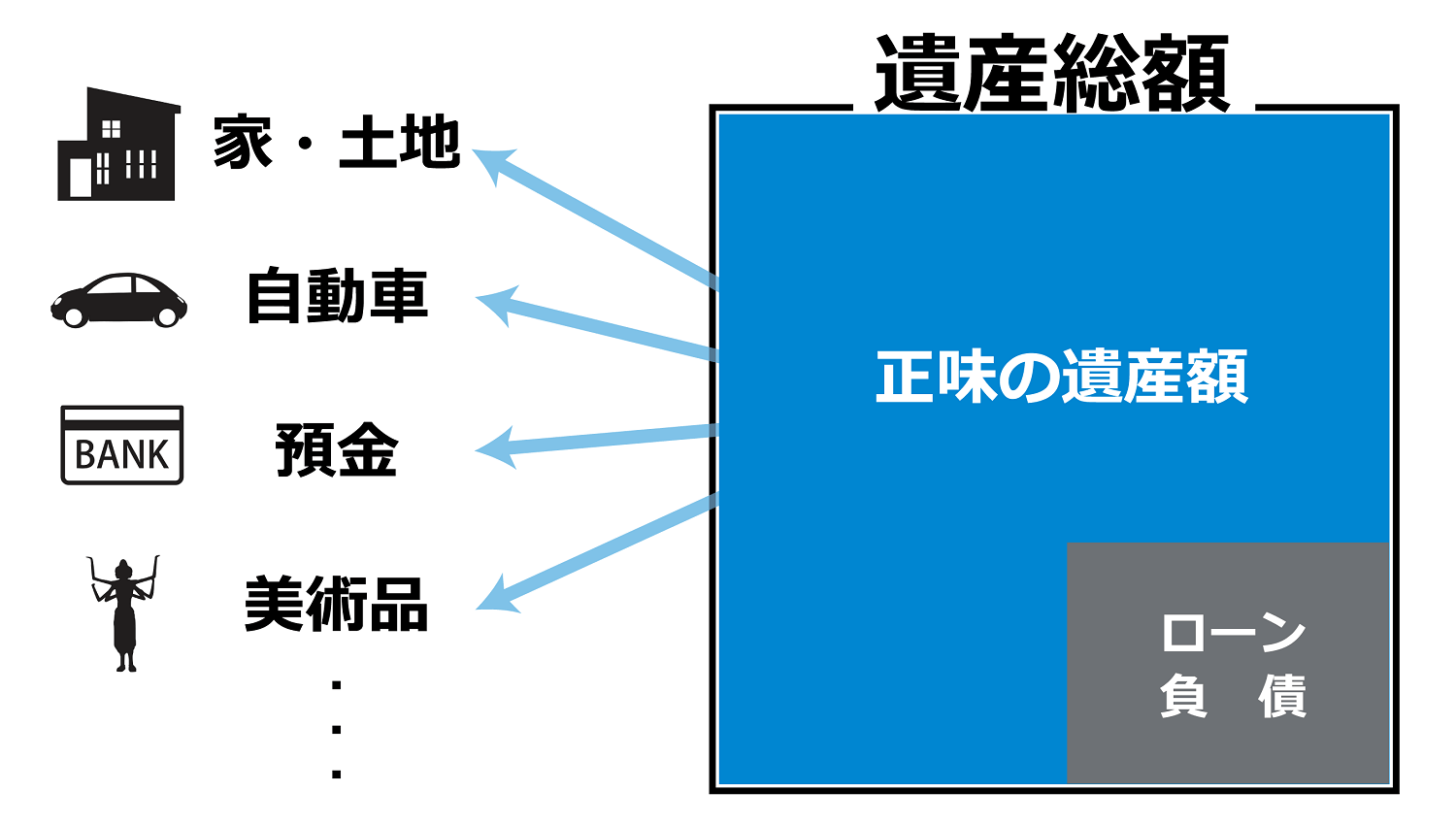

ステップ2 正味の遺産額を算出する。

正味の遺産額は土地・建物や自動車、預金などのプラスの財産から借入金や未払金などの債務(マイナスの財産)を差し引いたものです。

土地は相続税評価額で、建物は固定資産税評価額で計上します。土地には特例の適用があり、特例適用後の金額で計上します。

生命保険金や死亡退職金はそれぞれ非課税限度額を超えた分が正味の遺産額として計上されます。

例:法定相続人が妻と子ども2人の場合の正味の遺産額

現金・預金・株式 8,400万円

土地(路線価方式評価額から小規模宅地等の特例適用後) 1,400万円

建物(建物の固定資産税評価額) 1,000万円

自動車(査定額) 200万円

生命保険金(入金額5,000万円−500万円×3) 3,500万円

死亡退職金(入金額2,800万円-500万円×3) 1,300万円

総遺産額 1億5,800万円

借入金 △ 700万円

葬儀費用 △ 300万円

正味の遺産額 1億4,800万円

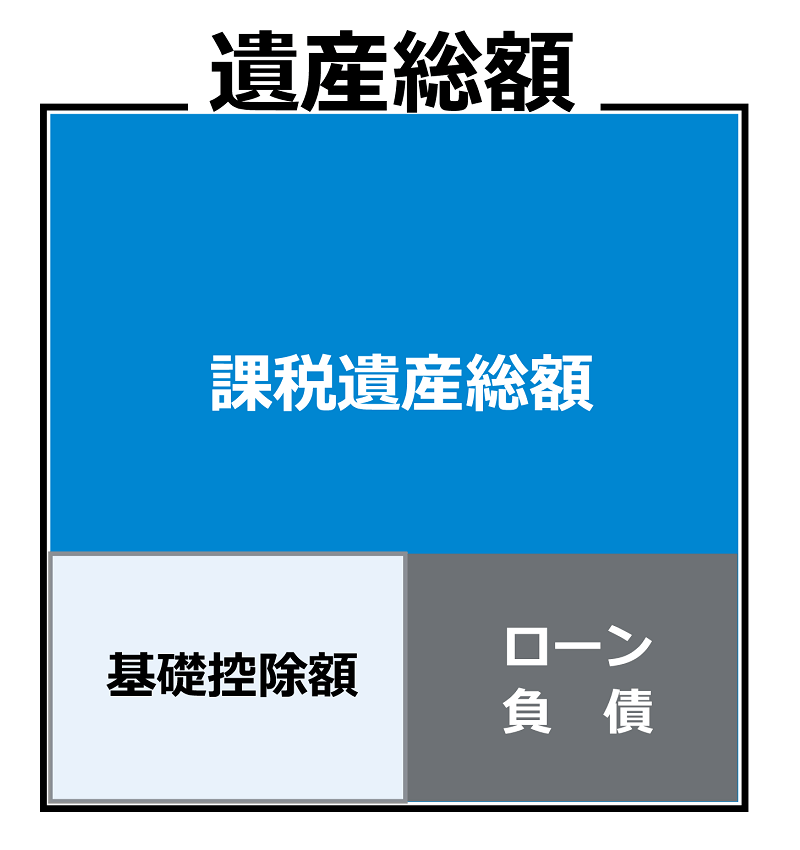

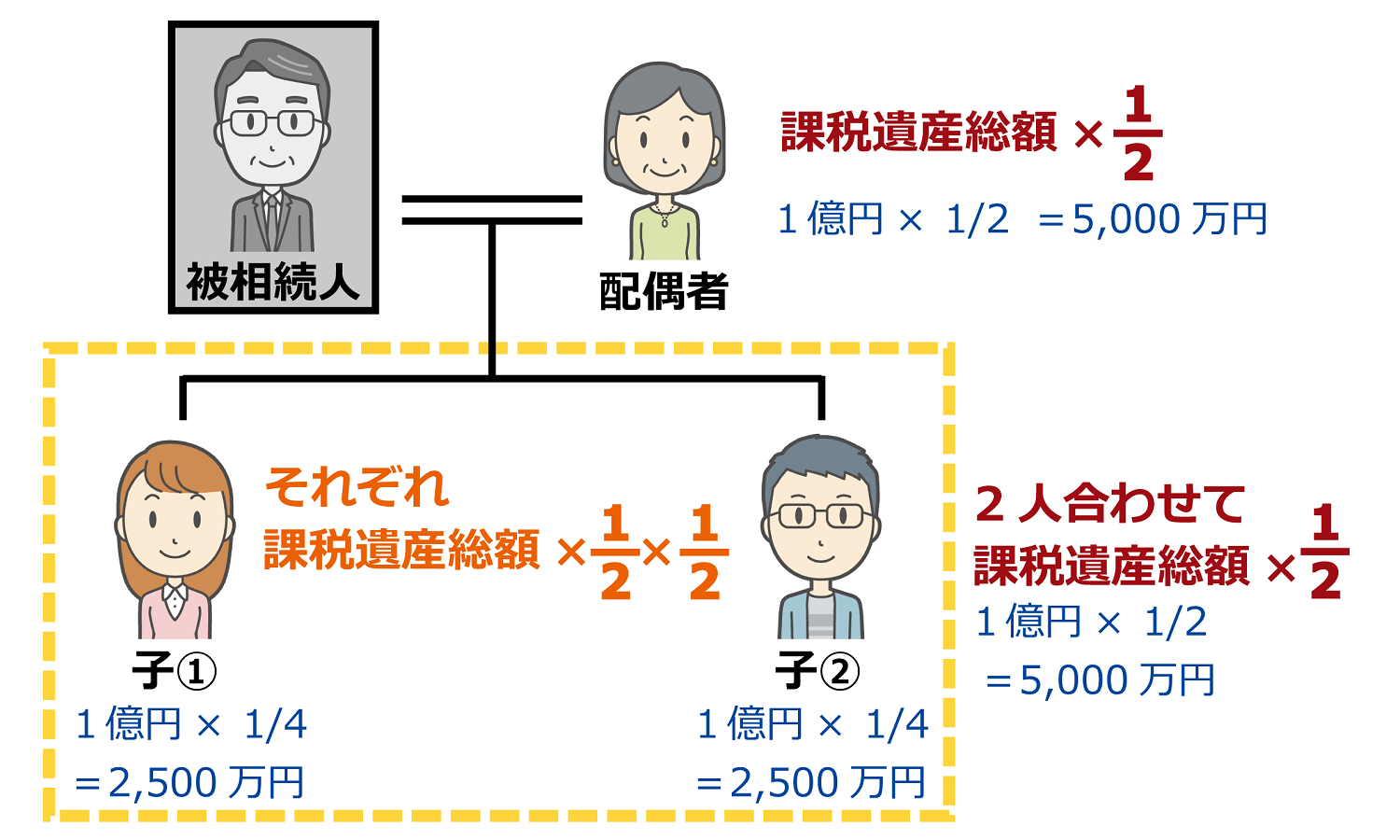

ステップ3 課税遺産総額を算出する。

課税遺産総額は正味の遺産額から基礎控除額を引いたものです。

例:法定相続人が妻と子ども2人の場合の課税遺産総額

ステップ4 相続税の総額を算出する。

相続税の総額は、まず課税遺産総額を仮に法定相続分で分割したとみなして計算し、それに相続税の税率をかけ、さらに控除額を減額します。

個別の相続税額が出たところで、こちらをさらに合算して相続税の総額を算出します。

↓

相続税総額=個々の相続税額を合算

例:法定相続人が妻と子ども2人の場合のそれぞれの相続額

配偶者 1億円 × 法定相続分1/2 = 5,000万円

子① 1億円 × 法定相続分1/4 = 2,500万円

子② 1億円 × 法定相続分1/4 = 2,500万円

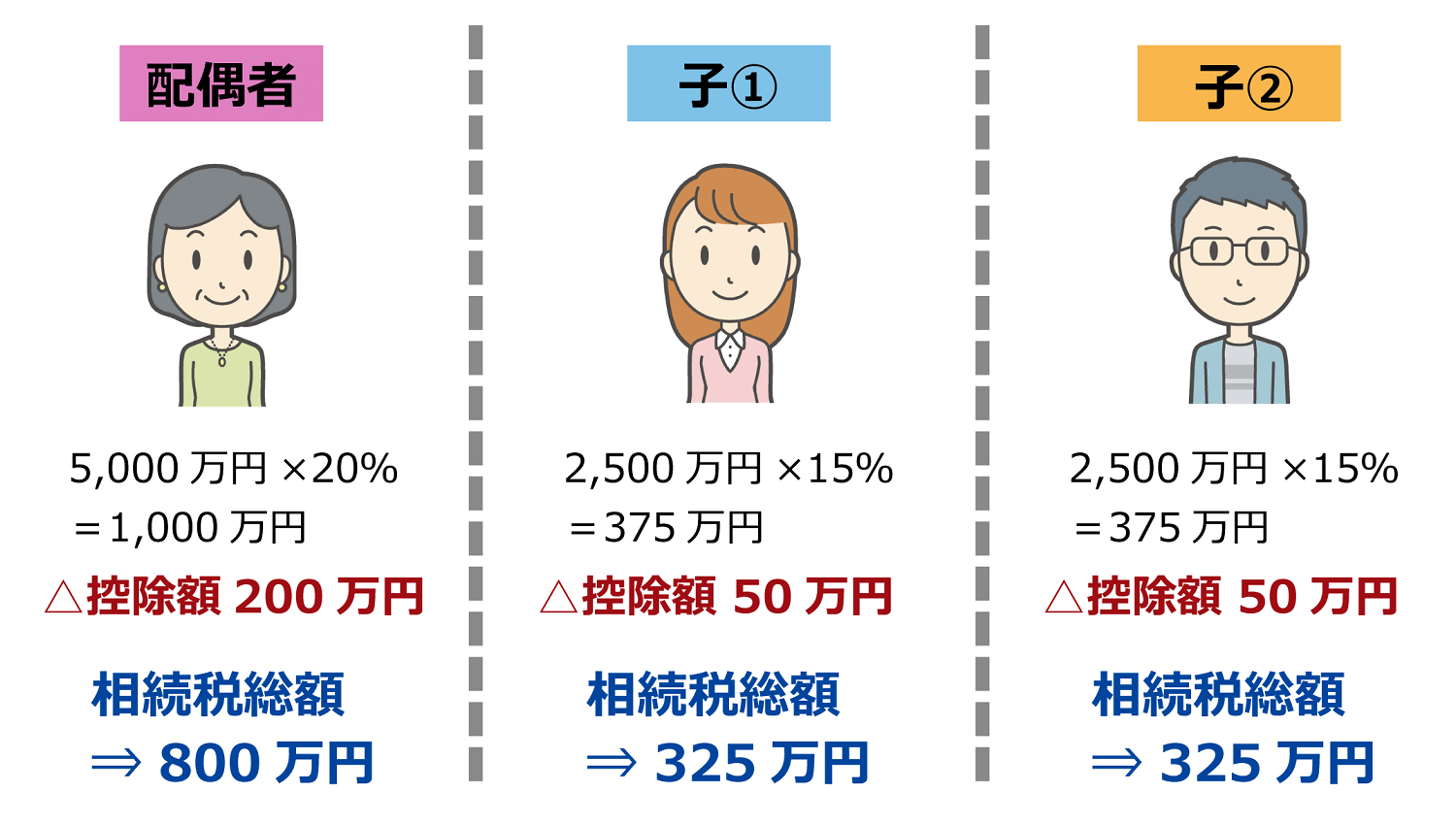

例:法定相続人が配偶者と子ども2人の場合のそれぞれの相続税と相続税の総額

配偶者 1億円 ×法定相続分1/2 ×相続税率20%-控除額200万= 800万円

子① 1億円 ×法定相続分1/4×相続税率15%-控除額50万=325万円

子② 1億円 ×法定相続分1/4 ×相続税率15%-控除額50万=325万円

800万+325万+325万=1,450万円…相続税の総額

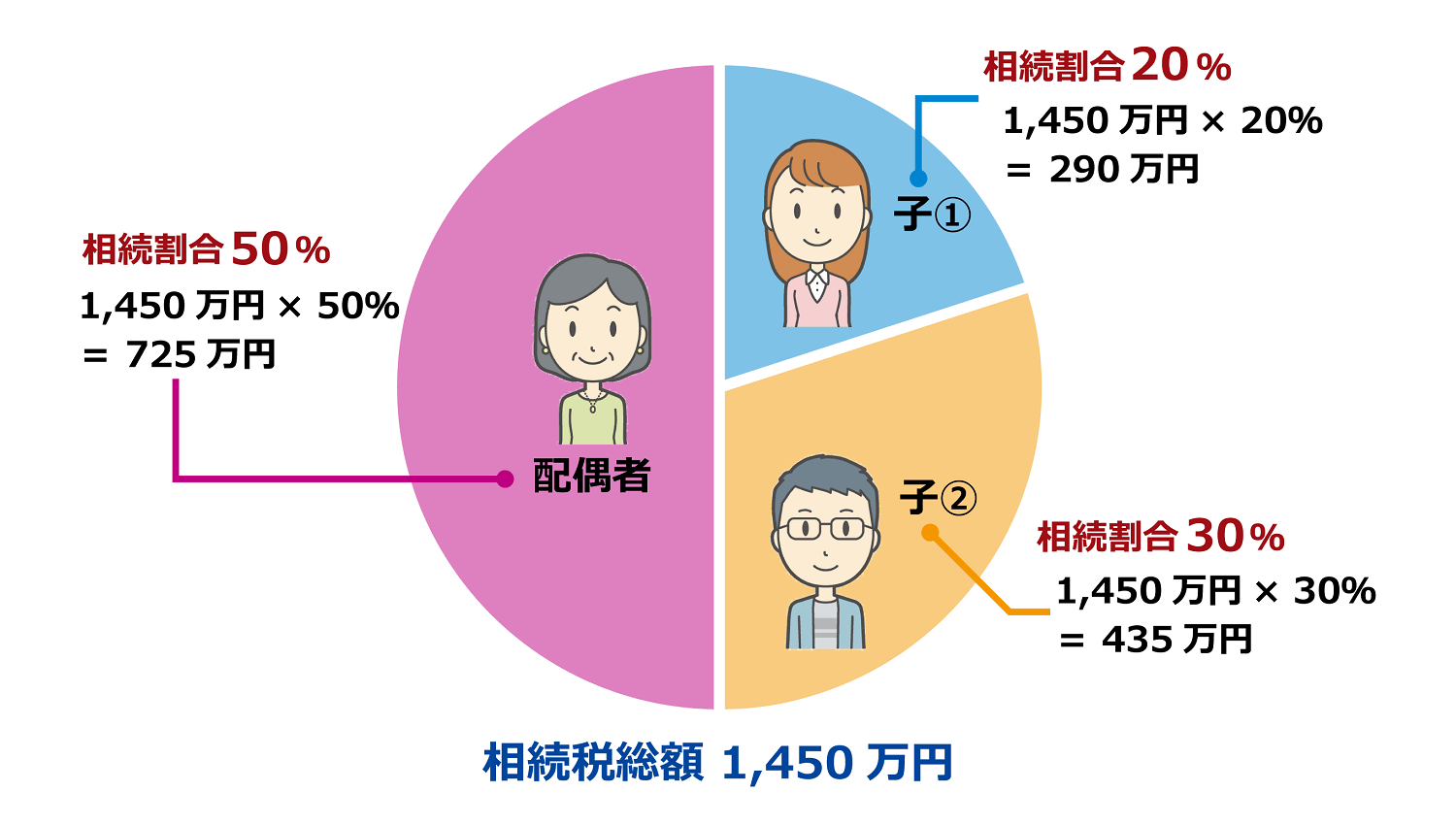

ステップ5 各法定相続人の納税額を算出する。

相続税の総額をもとに、各法定相続人の実際の相続割合に従って各人の相続税額を計算します。

実際の相続割合が配偶者50%、子①が20%、子②が30%だった場合

相続税の総額は1,450万円ですが、各人の負担する相続税額が変わります。

配偶者 1,450万円 × 50% = 725万円

子① 1,450万円 × 20% = 290万円

子② 1,450万円 × 30% = 435万円

相続税の控除と2割加算

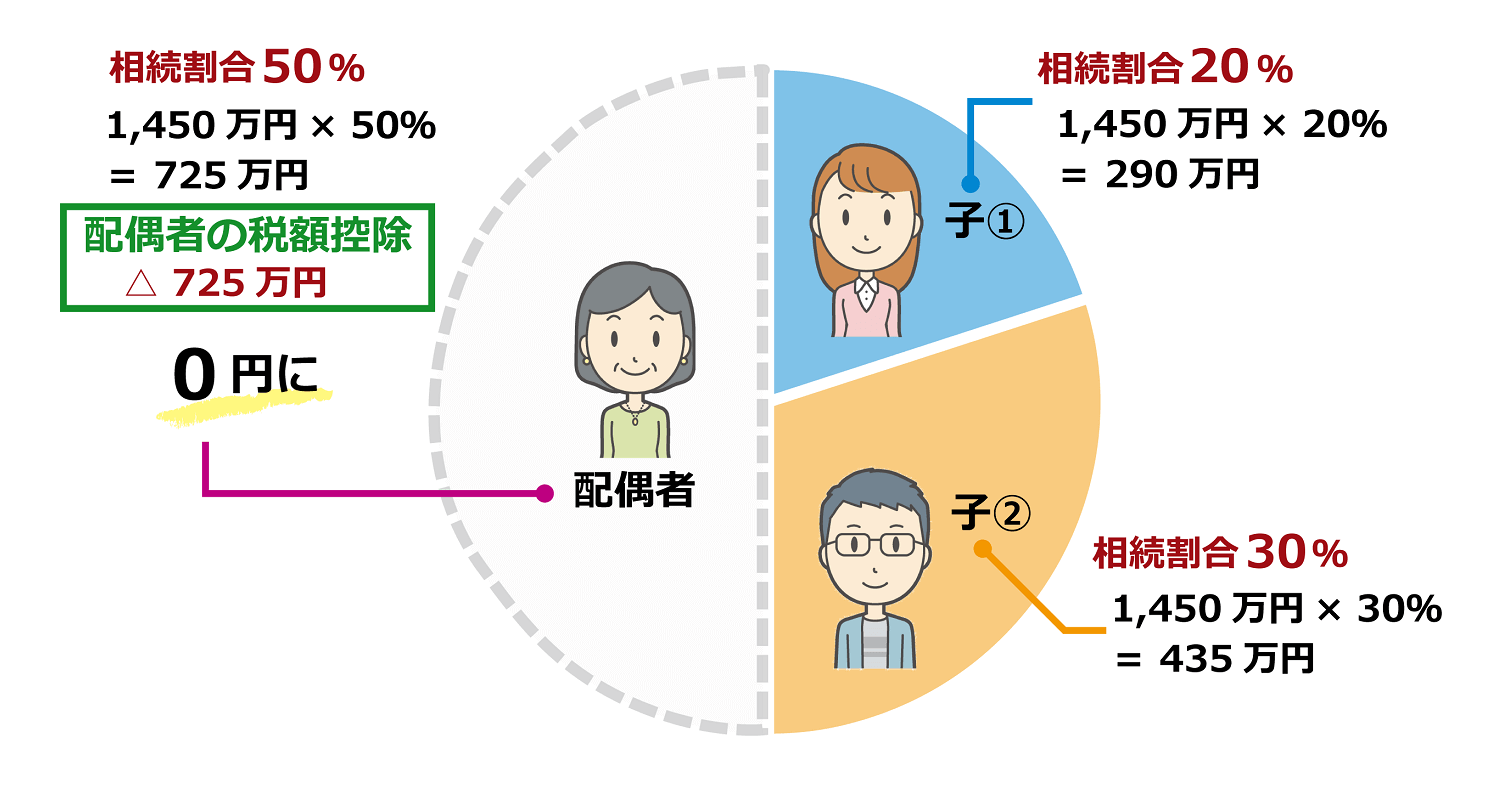

3-1.相続税の配偶者控除とは

配偶者が相続した遺産のうち、課税対象となるものの額が1億6,000万円まで、もしくは配偶者の法定相続分までであれば、配偶者に相続税が課税されない制度のことをいいます。

例:法定相続人が配偶者と子ども2人で配偶者控除を利用した場合の負担する相続税額

実際の相続割合が配偶者50%、子①が20%、子②が30%だった場合

配偶者 1,450万円 × 50% = 725万円※→相続税の配偶者控除を利用し税額は0円に

子① 1,450万円 × 20% = 290万円

子② 1,450万円 × 30% = 435万円

※配偶者控除を利用すると、配偶者の課税対象額が725万円<1億6,000万円、または配偶者が遺産をすべて取得しても1億円<1億6,000万円なので非課税となる。

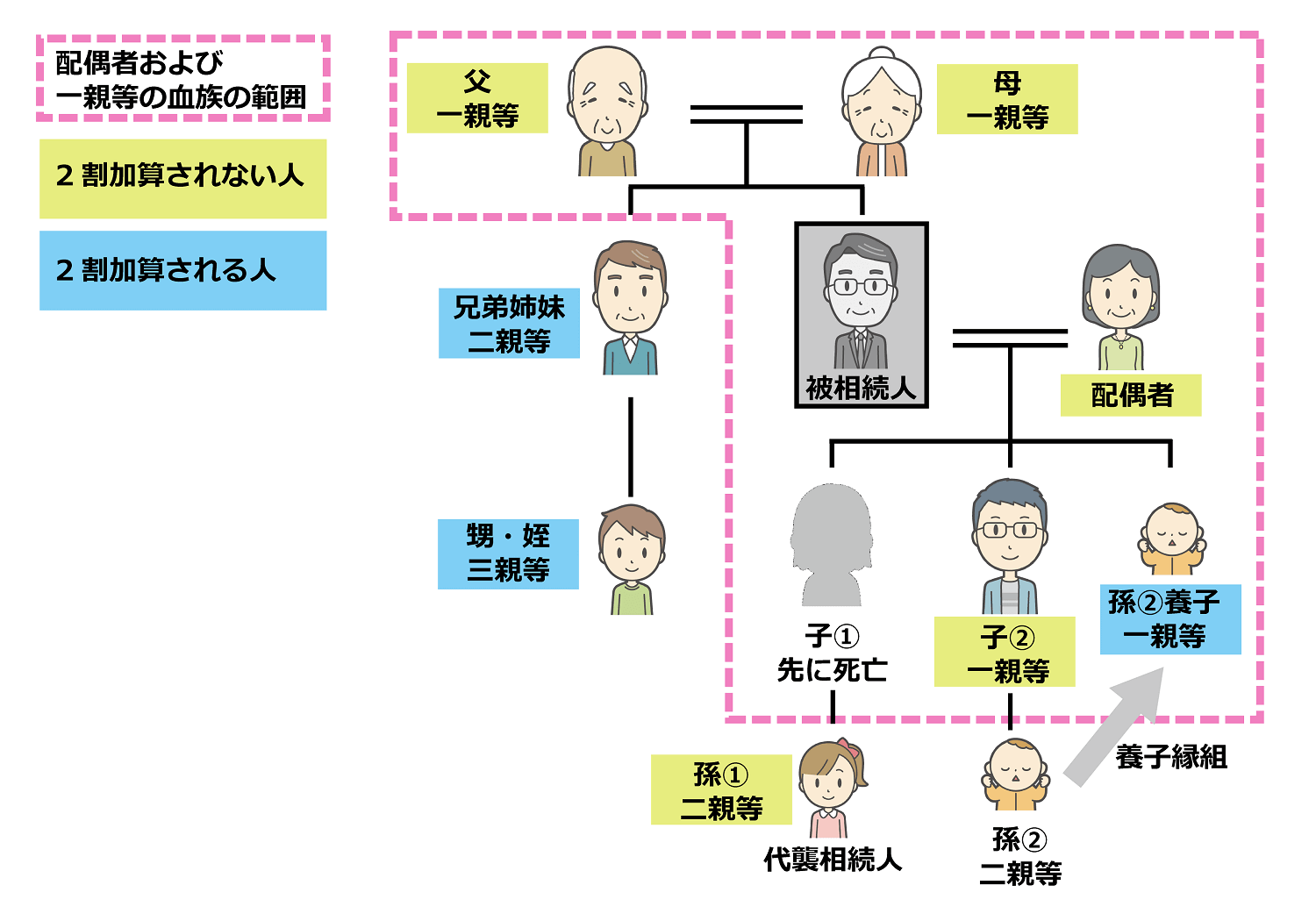

3-2.相続税の2割加算とは

相続税の2割加算とは、相続人のうち特定の人の相続税額が2割増になることをいいます。

相続税の2割加算の対象となる人

2割加算の対象となる人は次の「一親等の血族」と「配偶者」以外の人です。

- 祖父母(二親等)

- 兄弟姉妹(二親等)

- 孫(二親等、ただし代襲相続の場合を除く)

- おい、めい(三親等)

- 内縁関係の配偶者(血族関係以外)

- 友人知人などの第三者(血族関係以外)

- 養子縁組した孫(名目上は一親等だが、2割加算の対象)

なぜ2割加算されるのか?

二割加算される理由は以下2点が考えられます。

- 一親等の血族と配偶者以外の人が相続財産を受け取るのは偶然であることが多いから

- 被相続人の孫が財産を相続すると、被相続人の子世代での相続税を1回免れることになるから

この2つの理由から、相続税負担の公平性を保つ目的で相続税が加算されると考えられています。

相続税額シミュレーションで計算してみよう

当事務所では財産、債務、配偶者の有無、子の数を入力すればわずか30秒でおおよその相続税の納税額を計算する「相続税額シミュレーション」をご用意しています。あくまでも概算ですが、申告・納税の目安になりますので是非ご活用ください。

まとめ

相続税の税率と相続税の計算過程について触れてきましたが、相続税算出の基礎となる正確な財産額の把握は意外と時間がかかるものであることがわかります。不動産の鑑定などは専門家でないとなかなか難しく、さらに法定相続人の特定に時間がかかったりするケースもあります。

相続税の控除には配偶者控除のほかにも未成年者控除などがあり、これらも気を付けないと計算から抜けてしまいがちです。

ある日突然訪れる相続にスマートに対応するには、まずは正確な財産の把握をお勧めします。また相続税に関する些細な疑問なども、相続税専門の当社にご相談ください。無料相談も承っております。

この記事の監修者

税理士岡野 雄志

相続税専門の税理士事務所代表として累計2,542件の相続税の契約実績。

専門書の執筆や取材実績多数あり。

相続税の無料相談受付中

岡野雄志税理士事務所は、ご相談やご契約の99%以上が相続税の国内でも数少ない相続税を専門に取り扱う税理士事務所です。

- 創業17年、相続税一筋! 専門性の高さが特徴です。

- 業界屈指の相続税の還付実績。1,783件の相続税を取り戻しています。

- 相続税の還付実績が証明する財産評価の高度な専門知識と豊富な経験。

- 最小限の税務調査リスクで、最大限節税する相続税申告を行います。