相続税の計算で注意したい「借地権」「賃貸併用住宅」の評価

相続の発生時

最終更新日 2023/04/12

借地権とは?「賃貸借」「使用貸借」の違いを知って相続税対策

「所有権」とは、土地を所有する権利のこと。これに対して「借地権」とは、土地を借りる権利のことです。「所有権」は地主にあり、この地主から土地を借りて、その土地に自分で住居を建てて住むと、土地は「借地権」、建物は「所有権」を得ることになります。

では、その地主が親だったら、どうでしょう?自分以外の誰かから何かを借りる場合、特に不動産のような資産価値があるものを借りる場合は、一般的には賃借料を支払うのが常識です。しかし、親子の場合、そうとは限りません。

「賃貸借」の場合、贈与税と相続税は?

親である地主(貸主)に権利金や地代を払って「賃貸借契約」を交わし、「借地権」を得、その土地を利用すると「賃貸借」となります。この場合、贈与税の対象となってしまいます。お金を払っているのに贈与税まで取られるとは……と、不思議に思うかもしれません。

しかし、「借地権」も財産であり、子はこの財産を得ることになります。また、不動産の「賃貸借」は生活の基盤となるため、賃借人保護という観点から、借主を優先する様々な権利も得ます。例えば、貸主は賃借人の承諾なしに「借地権」の譲渡・転貸はできないなどです。

「賃貸借」契約を交わした親の土地に、自分で家を建て、家屋の所有名義は自分だとしましょう。やがて、地主である親が亡くなり、「賃貸借」しているその土地(貸宅地)を相続すると、相続税の対象となります。相続税評価額の計算は以下のようになります。

自用地の価額-(自用地の価額×借地権割合)=貸宅地の価額

自用地とは、自分が使用するための土地のことです。自用地の価額は、以下の算式により求めます。

路線価×奥行価格補正率=1㎡当たりの価額

1㎡当たりの価額(※)×地積=自用地の価額

※2路線に面する場合は(正面路線としなかったほうの路線価×奥行補正率×側方影響加算率)を乗じます。

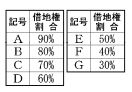

借地権割合は各地域によって異なり、国税庁の路線価図・評価倍率表で調べられます。地図上の路線価右横に記されたアルファベットとページ右上の表組に記されたアルファベットを照らし合わせることでわかります。

※出典:国税庁『路線価図の説明』

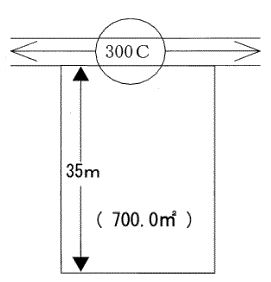

仮に、上図の例で相続税評価額を計算してみましょう。路線価は千円単位で表示されていますので、以下のようになります。

路線価(300,000円)×奥行価格補正率(0.97)=1㎡当たりの価額(291,000円)

1㎡当たりの価額(291,000円)×地積(700㎡)=自用地の価額(203,700,000円)

自用地の価額(203,700,000円)×借地権割合(70%)=借地権の価額(142,590,000円)

自用地の価額(203,700,000円)-借地権の価額(142,590,000円)=貸宅地の価額(61,110,000円)

※なお、権利金を払わずに地代のみを払っていた場合、計算方法が異なります。土地の評価額は計算式が複雑ですので、迷った場合はぜひ相続税専門の税理士にご相談ください。

「使用貸借」の場合、贈与税と相続税は?

親が所有している土地に子が家を建てる場合、権利金や地代を払うというのは、むしろ稀ではないでしょうか。たいていは無償で親から土地を借り、その上に自分で住居を建てることのほうが多いかと思います。この場合、贈与税の対象とはなりません。土地という財産を使用しているのに、なぜでしょう?

「相続税法基本通達9-10」には、以下のような文言があります。

夫と妻、親と子、祖父母と孫等特殊の関係がある者相互間で、無利子の金銭の貸与等があった場合には、それが事実上贈与であるのにかかわらず貸与の形式をとったものであるかどうかについて念査を要するのであるが、これらの特殊関係のある者間において、無償又は無利子で土地、家屋、金銭等の貸与があった場合には、法第9条に規定する利益を受けた場合に該当するものとして取り扱うものとする。ただし、その利益を受ける金額が少額である場合又は課税上弊害がないと認められる場合には、強いてこの取扱いをしなくても妨げないものとする。

※出典:国税庁『第9条《その他の利益の享受》関係』

「使用貸借」していた土地の地主である親が亡くなった場合、相続税はどうなるでしょう?そのまま子がその土地に住むため相続すれば、相続税の対象となります。この場合、相続税の評価額は自用地として評価されます。

「賃貸借」で用いた路線価300,000円、地積700㎡の例でいうと、自用地の価額は203,700,000円ですから、これが相続税評価額となります。単純計算ですが、相続税評価額は「使用貸借」のほうが「賃貸借」よりも高くなります。

トラブルを避けて「借地権」のある土地を相続する方法

親の借地に子が家を建てる場合、贈与税や相続税はどうなるでしょう?その土地の所有者である地主、親、子の連名で「借地権の使用貸借に関する確認書」を税務署に提出すれば、贈与税は課されません。ただし、将来、親の相続が発生したときは、親の自用地として評価されます。

では、親の借地を子が買い取った場合は?この場合、地主は子となるわけですから、親が子に引き続き地代を払えば、贈与税は課税されません。親子で地代のやり取りは止めようということなら、「借地権者の地位に変更がない旨の申出書」を税務署長に提出すれば、贈与とはみなされず、贈与税は非課税です。ただし、この申出書を提出した場合、親の相続が発生したとき、借地権は親からの相続財産として相続税が課税されます。

親から「使用貸借」している土地に家を建てた子が、その土地の固定資産税を支払う場合はどうでしょう?権利金も地代も払っていなければ、そのまま「使用貸借」とされ、贈与税は課せられません。親の相続発生時も、「使用貸借」同様、自用地として評価されます。

親から「使用貸借」している土地を子が買い取った場合、贈与ではありませんから、贈与税は課されません。ただし、親子間であっても土地の売買ですから、譲渡所得税に対して所得税が課されます。また、土地の時価よりも著しく低い価額で譲り受けた場合には、時価との差額に対して贈与税が課税されます。これを、「みなし贈与」といいます。子が買い取った土地または土地の部分には、将来、相続税が課税されることはありません。

気をつけたいのは、その土地を「使用貸借」している子のほかにも、法定相続人となる子がいる場合です。将来、相続が発生したとき、その土地以外にも兄弟姉妹で分割できる潤沢な財産が遺せれば問題ありませんが、そうでない場合、遺産分割協議は揉める可能性があります。その土地を「使用貸借」して家を建てた子は、建物の所有権移転登記をすることで対抗できます。

「賃貸併用住宅」の相続税評価は?デメリットはある?

親が不動産を持っている場合、土地や建物を子に貸すのではなく、他人に貸す場合ももちろんあります。なかでも、相続税対策として注目されているのが、「賃貸併用住宅」です。

「賃貸併用住宅」とは、一つの建物の中に自分や家族が居住する部分と第三者に賃貸する部分がある住宅のことです。家賃収入で住宅ローン負担を軽減したい場合や、子どもの独立後、自宅の建て替えや増改築によって貸室やアパートを併用し、家賃を老後の収入に充てるシニア世代もいます。

この「賃貸併用住宅」が、なぜ相続税対策になるのでしょうか?それは、賃貸部分の土地に「貸家建付地の評価」が適用できるというのが主な理由です。「貸家建付地」とは、所有している土地に建築した家屋をアパートやマンション、貸家といった他人に貸し付けている場合の土地をいいます。

「貸家建付地の評価」は、以下の計算式によって算出します。

自用地としての価額-自用地としての価額×借地権割合×借家権割合×賃貸割合=貸家建付地の価額

また、相続や遺贈によって取得した事業用や居住用の宅地の評価には、「小規模宅地等の特例」が適用できることがよく知られています。

「貸家建付地の評価」と「小規模宅地等の特例」、どちらを適用したら良いかはそれぞれの面積割合によって異なります。少々複雑な計算になりますので、迷った場合は、不動産相続に詳しい相続税専門の税理士にご相談されることをおすすめいたします。

当税理士事務所では、メールでの無料相談、フリーダイヤルでの面接予約も承っておりますので、おひとりで悩まずに、ぜひお気軽にお問い合わせください。

この記事の監修者

税理士岡野 雄志

相続税専門の税理士事務所代表として累計2,542件の相続税の契約実績。

専門書の執筆や取材実績多数あり。

相続税の無料相談受付中

岡野雄志税理士事務所は、ご相談やご契約の99%以上が相続税の国内でも数少ない相続税を専門に取り扱う税理士事務所です。

- 創業17年、相続税一筋! 専門性の高さが特徴です。

- 業界屈指の相続税の還付実績。1,783件の相続税を取り戻しています。

- 相続税の還付実績が証明する財産評価の高度な専門知識と豊富な経験。

- 最小限の税務調査リスクで、最大限節税する相続税申告を行います。